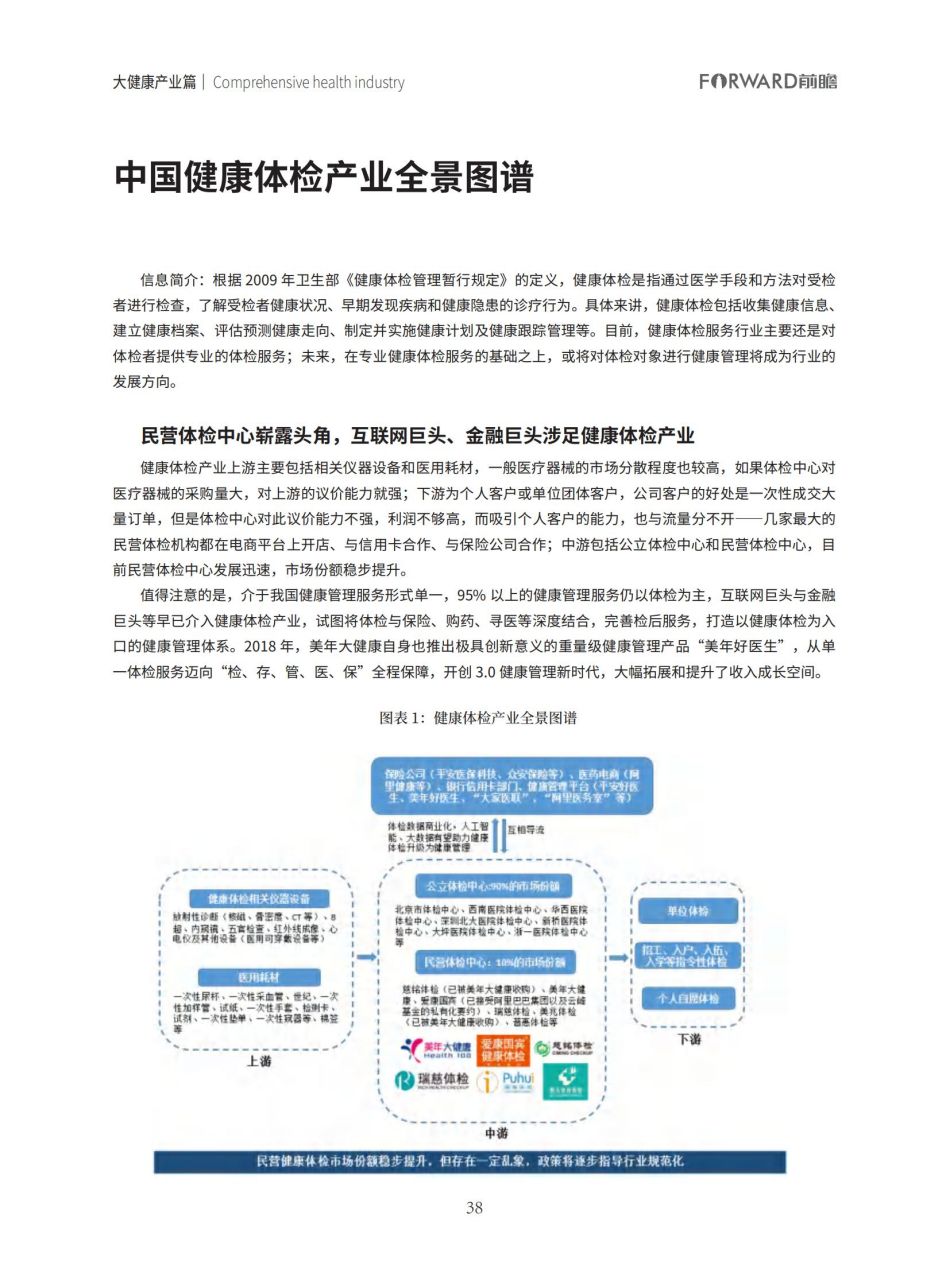

信息简介:根据 2009 年卫生部《健康体检管理暂行规定》的定义,健康体检是指通过医学手段和方法对受检者进行检查,了解受检者健康状况、早期发现疾病和健康隐患的诊疗行为。具体来讲,健康体检包括收集健康信息、建立健康档案、评估预测健康走向、制定并实施健康计划及健康跟踪管理等。目前,健康体检服务行业主要还是对体检者提供专业的体检服务;未来,在专业健康体检服务的基础之上,或将对体检对象进行健康管理将成为行业的发展方向。

民营体检中心崭露头角,互联网巨头、金融巨头涉足健康体检产业

健康体检产业上游主要包括相关仪器设备和医用耗材,一般医疗器械的市场分散程度也较高,如果体检中心对医疗器械的采购量大,对上游的议价能力就强;下游为个人客户或单位团体客户,公司客户的好处是一次性成交大量订单,但是体检中心对此议价能力不强,利润不够高,而吸引个人客户的能力,也与流量分不开——几家最大的民营体检机构都在电商平台上开店、与信用卡合作、与保险公司合作;中游包括公立体检中心和民营体检中心,目前民营体检中心发展迅速,市场份额稳步提升。

值得注意的是,介于我国健康管理服务形式单一,95% 以上的健康管理服务仍以体检为主,互联网巨头与金融巨头等早已介入健康体检产业,试图将体检与保险、购药、寻医等深度结合,完善检后服务,打造以健康体检为入口的健康管理体系。2018 年,美年大健康自身也推出极具创新意义的重量级健康管理产品“美年好医生”,从单一体检服务迈向“检、存、管、医、保”全程保障,开创 3.0 健康管理新时代,大幅拓展和提升了收入成长空间。

健康体检行业市场规模和行业前景分析

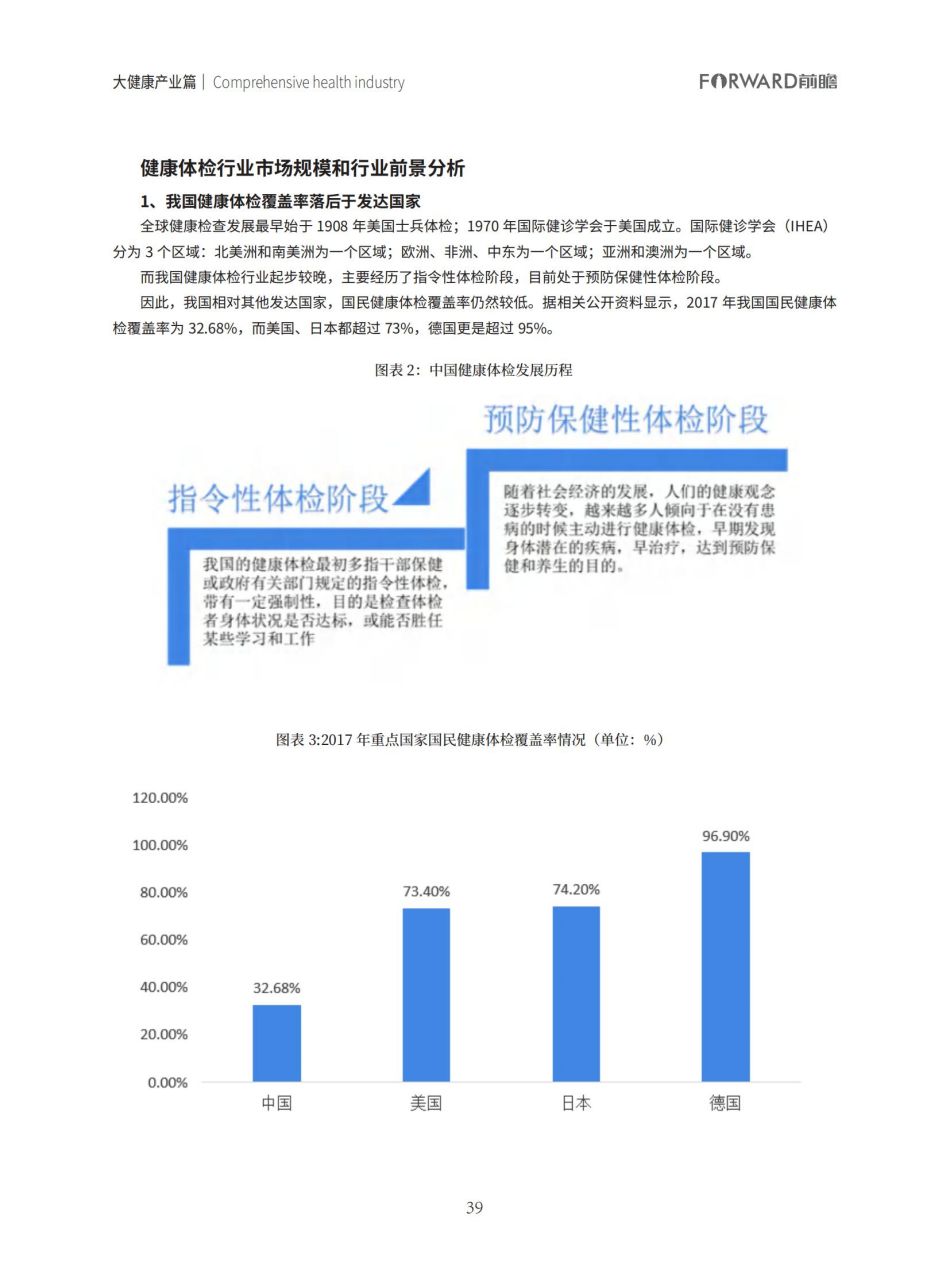

1、我国健康体检覆盖率落后于发达国家

全球健康检查发展最早始于 1908 年美国士兵体检;1970 年国际健诊学会于美国成立。国际健诊学会(IHEA)分为 3 个区域:北美洲和南美洲为一个区域;欧洲、非洲、中东为一个区域;亚洲和澳洲为一个区域。而我国健康体检行业起步较晚,主要经历了指令性体检阶段,目前处于预防保健性体检阶段。因此,我国相对其他发达国家,国民健康体检覆盖率仍然较低。据相关公开资料显示,2017 年我国国民健康体检覆盖率为 32.68%,而美国、日本都超过 73%,德国更是超过 95%。

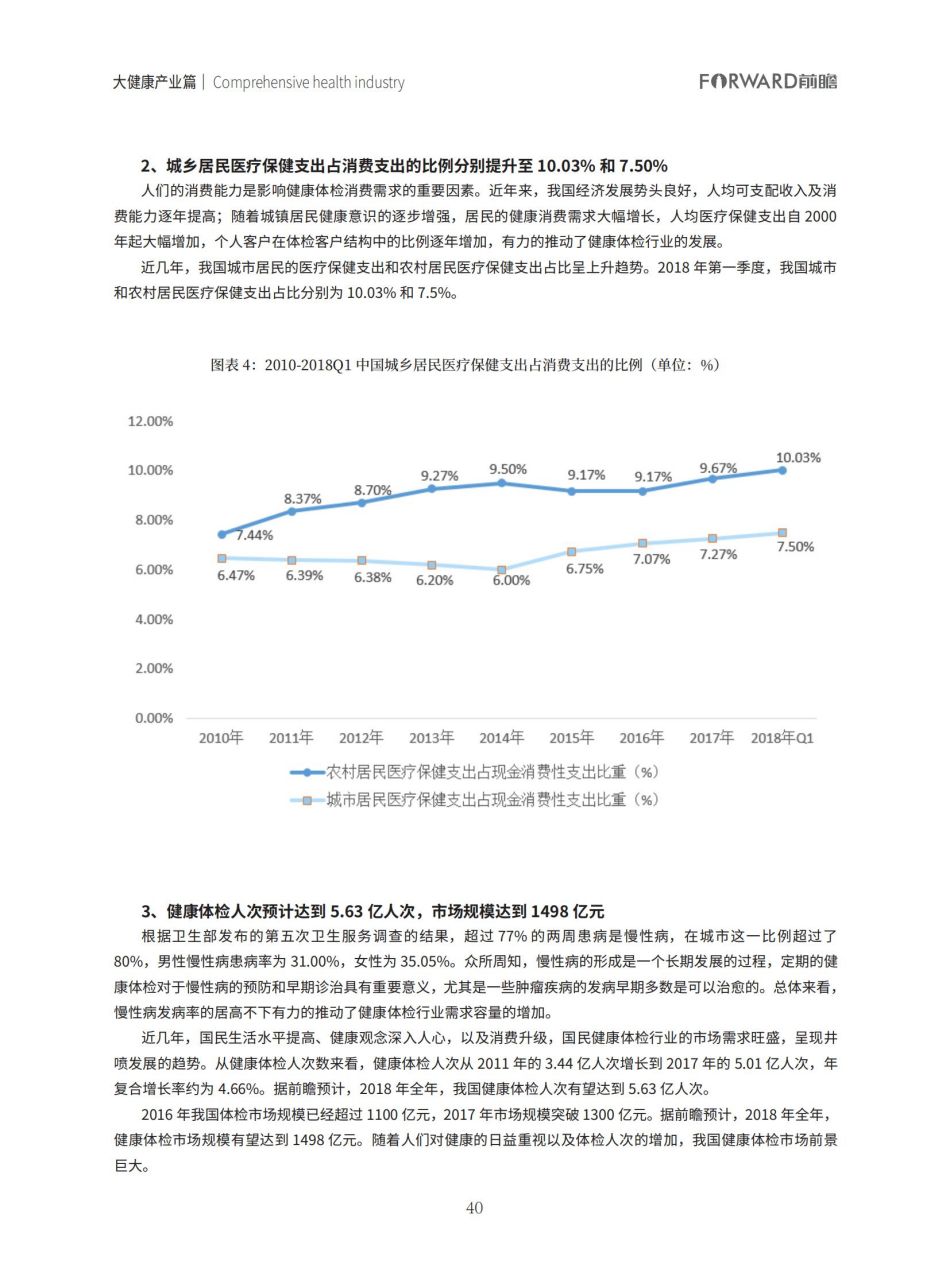

2、城乡居民医疗保健支出占消费支出的比例分别提升至 10.03% 和 7.50%

人们的消费能力是影响健康体检消费需求的重要因素。近年来,我国经济发展势头良好,人均可支配收入及消费能力逐年提高;随着城镇居民健康意识的逐步增强,居民的健康消费需求大幅增长,人均医疗保健支出自 2000年起大幅增加,个人客户在体检客户结构中的比例逐年增加,有力的推动了健康体检行业的发展。

近几年,我国城市居民的医疗保健支出和农村居民医疗保健支出占比呈上升趋势。2018 年第一季度,我国城市和农村居民医疗保健支出占比分别为 10.03% 和 7.5%。

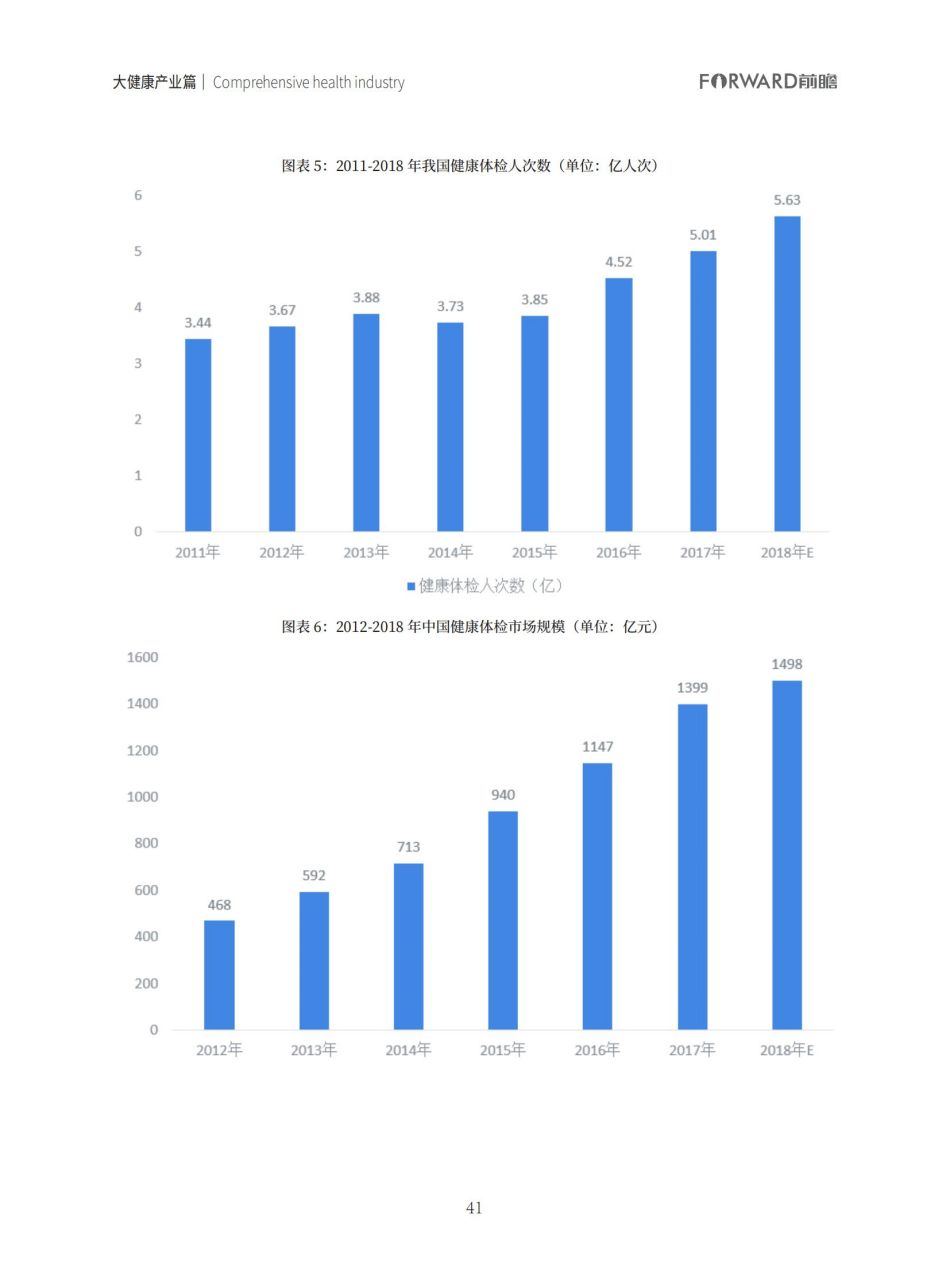

3、健康体检人次预计达到 5.63 亿人次,市场规模达到 1498 亿元

根据卫生部发布的第五次卫生服务调查的结果,超过 77% 的两周患病是慢性病,在城市这一比例超过了80%,男性慢性病患病率为 31.00%,女性为 35.05%。众所周知,慢性病的形成是一个长期发展的过程,定期的健康体检对于慢性病的预防和早期诊治具有重要意义,尤其是一些肿瘤疾病的发病早期多数是可以治愈的。总体来看,慢性病发病率的居高不下有力的推动了健康体检行业需求容量的增加。

近几年,国民生活水平提高、健康观念深入人心,以及消费升级,国民健康体检行业的市场需求旺盛,呈现井喷发展的趋势。从健康体检人次数来看,健康体检人次从 2011 年的 3.44 亿人次增长到 2017 年的 5.01 亿人次,年复合增长率约为 4.66%。据前瞻预计,2018 年全年,我国健康体检人次有望达到 5.63 亿人次。

2016 年我国体检市场规模已经超过 1100 亿元,2017 年市场规模突破 1300 亿元。据前瞻预计,2018 年全年,健康体检市场规模有望达到 1498 亿元。随着人们对健康的日益重视以及体检人次的增加,我国健康体检市场前景巨大。

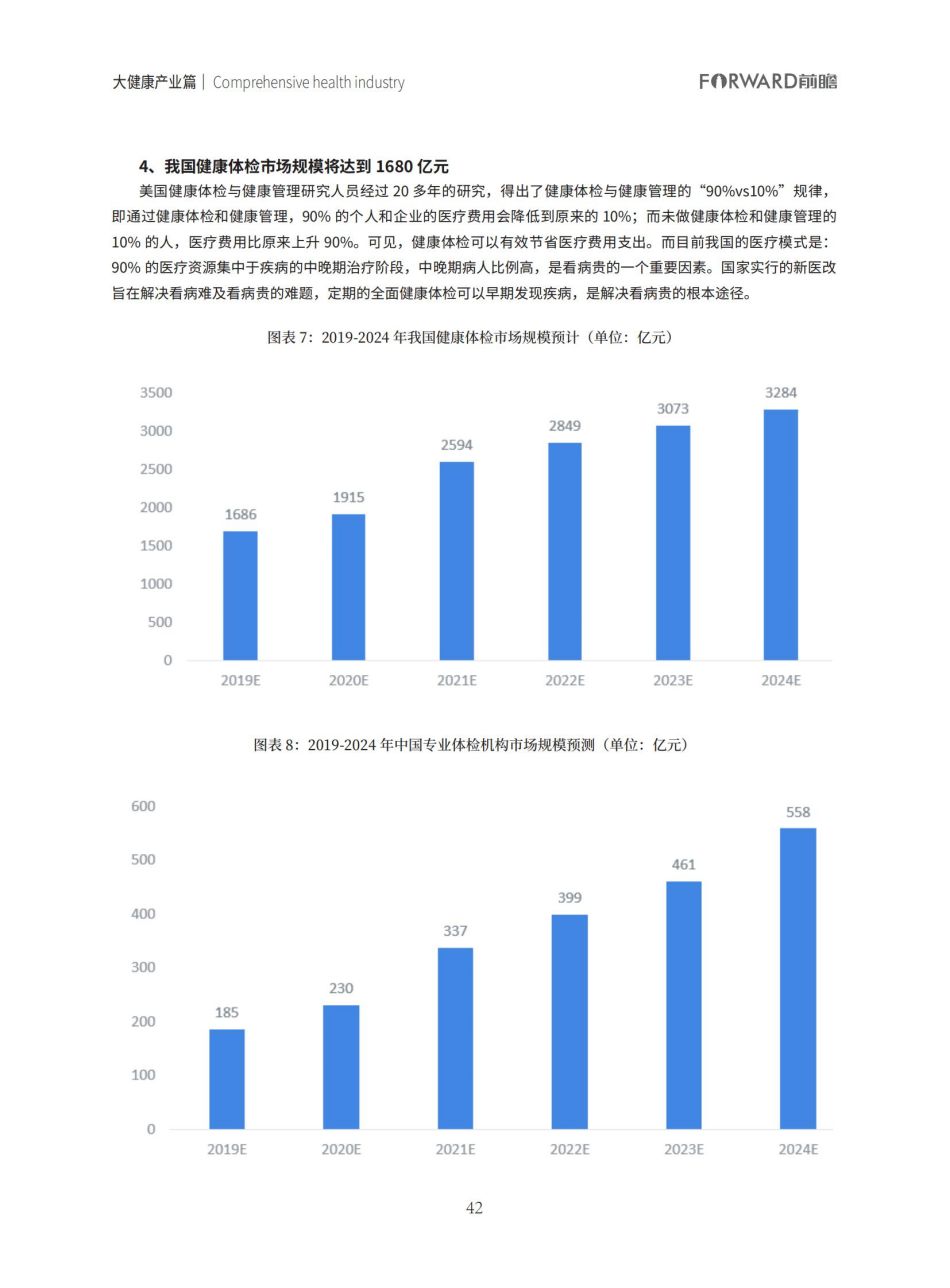

4、我国健康体检市场规模将达到 1680 亿元

美国健康体检与健康管理研究人员经过 20 多年的研究,得出了健康体检与健康管理的“90%vs10%”规律,即通过健康体检和健康管理,90% 的个人和企业的医疗费用会降低到原来的 10%;而未做健康体检和健康管理的10% 的人,医疗费用比原来上升 90%。可见,健康体检可以有效节省医疗费用支出。而目前我国的医疗模式是:90% 的医疗资源集中于疾病的中晚期治疗阶段,中晚期病人比例高,是看病贵的一个重要因素。国家实行的新医改旨在解决看病难及看病贵的难题,定期的全面健康体检可以早期发现疾病,是解决看病贵的根本途径。

与医院诊疗服务相比,体检服务可以说具有“低投入、高回报”的特点;同时,由于目前健康体检不属于基本医疗范畴,尚未纳入基本医疗保险报销范围,因而,健康体检机构基本上是社会资本投资的盈利性医疗机构;体检服务的特点也决定了其“低竞争、高利润、稳发展”的经营特点,吸引着越来越多的投资者,形成了一个“黄金投资区”,成为一个新的投资热点。据前瞻预计,2019 年,我国健康体检市场规模将达到 1686 亿元,到 2024 年,市场规模达到 3284 亿元。

与公立医院相比,民营健康体检机构能提高更加人性化、个性化、专业化的医疗服务及更好的医疗环境。预计在未来的 5 年,民营健康体检机构仍会保持较高的增长趋势。据前瞻预计,2019 年,专业体检机构市场规模达到185 亿元,到 2024 年,规模达到 558 亿元。

民营健康体检市场竞争格局分析

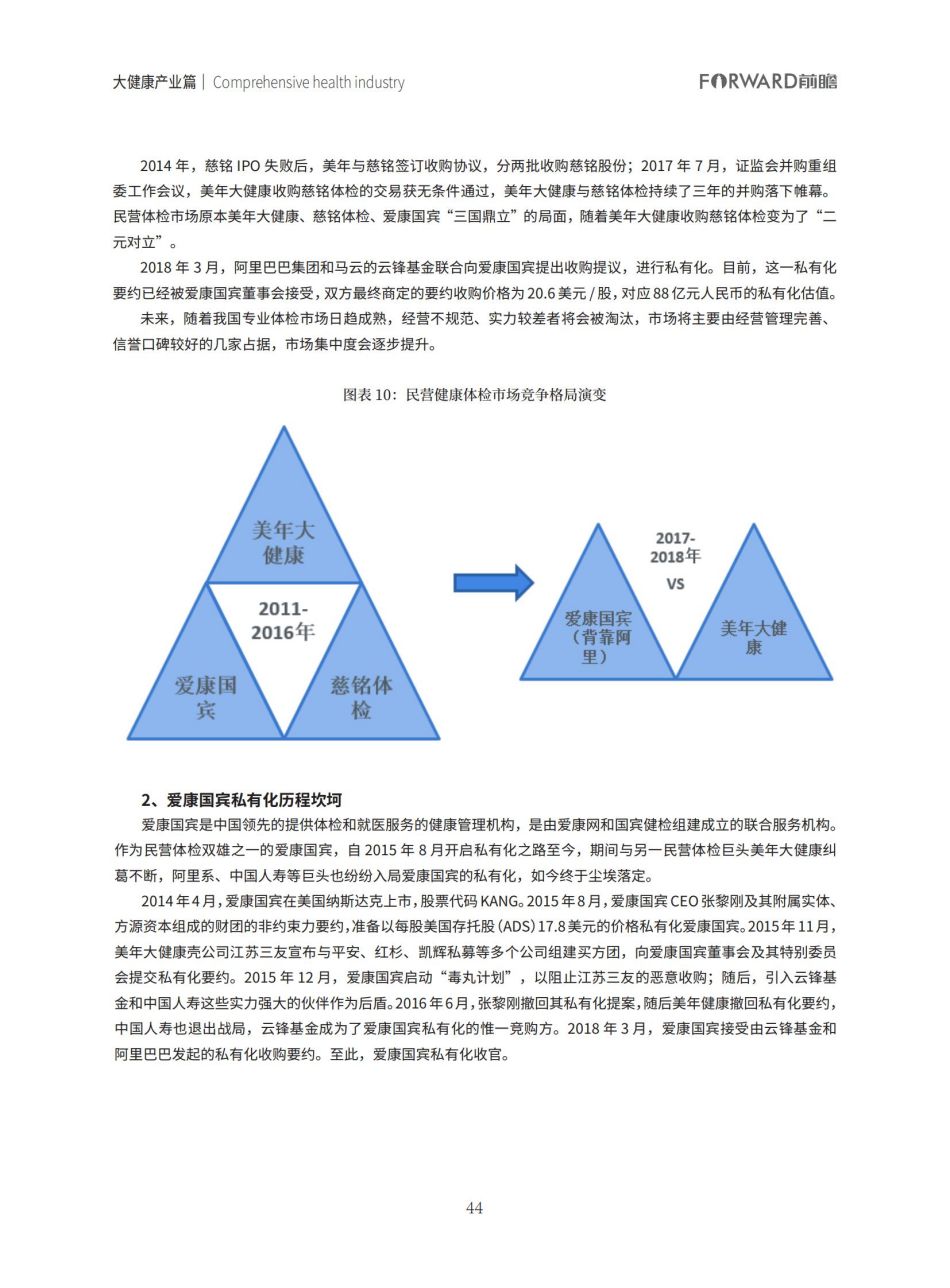

1、民营健康体检竞争格局由三足鼎立改成两强争霸

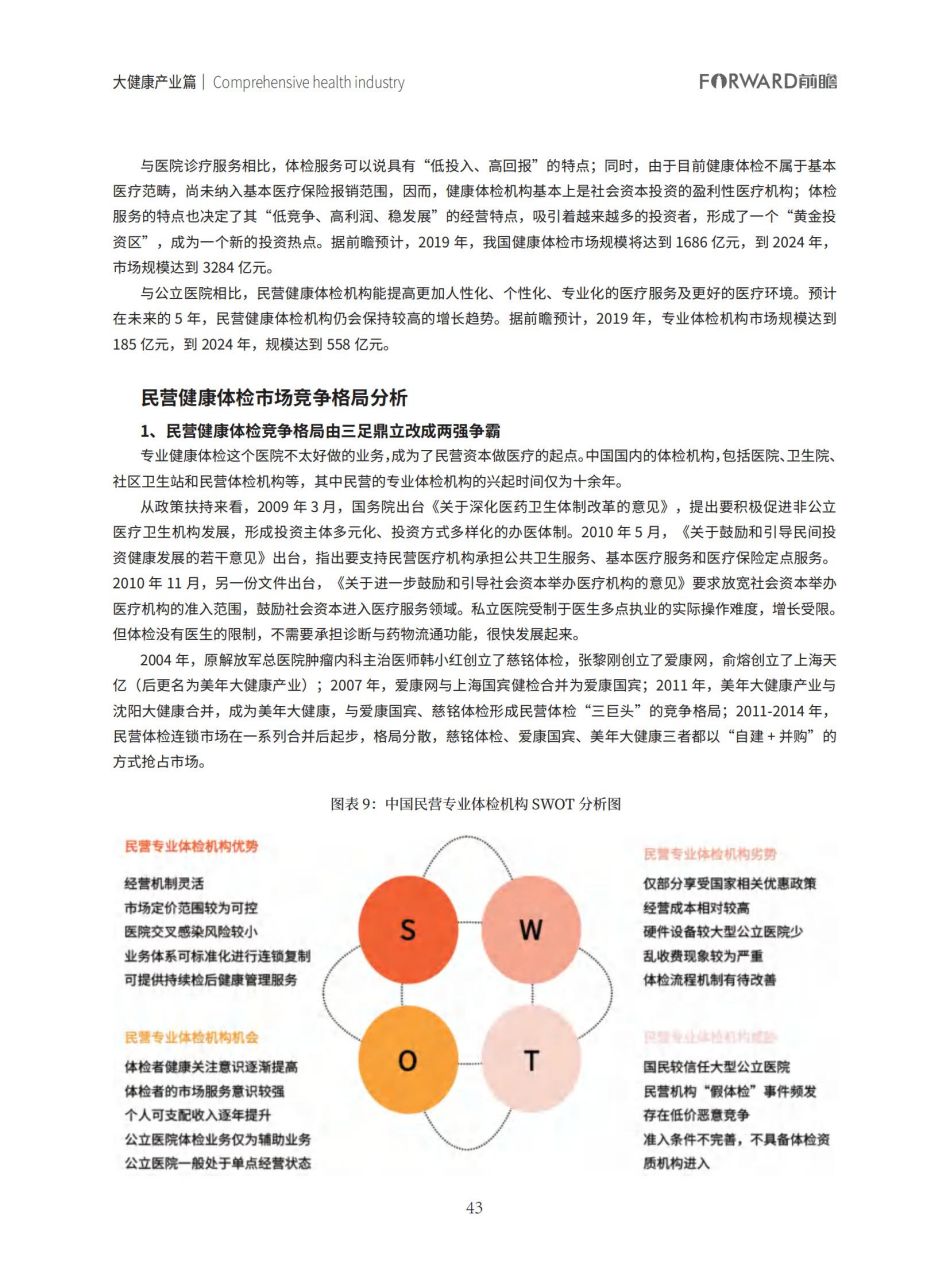

专业健康体检这个医院不太好做的业务,成为了民营资本做医疗的起点。中国国内的体检机构,包括医院、卫生院、社区卫生站和民营体检机构等,其中民营的专业体检机构的兴起时间仅为十余年。

从政策扶持来看,2009 年 3 月,国务院出台《关于深化医药卫生体制改革的意见》,提出要积极促进非公立医疗卫生机构发展,形成投资主体多元化、投资方式多样化的办医体制。2010 年 5 月,《关于鼓励和引导民间投资健康发展的若干意见》出台,指出要支持民营医疗机构承担公共卫生服务、基本医疗服务和医疗保险定点服务。2010 年 11 月,另一份文件出台,《关于进一步鼓励和引导社会资本举办医疗机构的意见》要求放宽社会资本举办医疗机构的准入范围,鼓励社会资本进入医疗服务领域。私立医院受制于医生多点执业的实际操作难度,增长受限。但体检没有医生的限制,不需要承担诊断与药物流通功能,很快发展起来。

2004 年,原解放军总医院肿瘤内科主治医师韩小红创立了慈铭体检,张黎刚创立了爱康网,俞熔创立了上海天亿(后更名为美年大健康产业);2007 年,爱康网与上海国宾健检合并为爱康国宾;2011 年,美年大健康产业与沈阳大健康合并,成为美年大健康,与爱康国宾、慈铭体检形成民营体检“三巨头”的竞争格局;2011-2014 年,民营体检连锁市场在一系列合并后起步,格局分散,慈铭体检、爱康国宾、美年大健康三者都以“自建 + 并购”的方式抢占市场。

2014 年,慈铭 IPO 失败后,美年与慈铭签订收购协议,分两批收购慈铭股份;2017 年 7 月,证监会并购重组委工作会议,美年大健康收购慈铭体检的交易获无条件通过,美年大健康与慈铭体检持续了三年的并购落下帷幕。民营体检市场原本美年大健康、慈铭体检、爱康国宾“三国鼎立”的局面,随着美年大健康收购慈铭体检变为了“二元对立”。

2018 年 3 月,阿里巴巴集团和马云的云锋基金联合向爱康国宾提出收购提议,进行私有化。目前,这一私有化要约已经被爱康国宾董事会接受,双方最终商定的要约收购价格为 20.6 美元 / 股,对应 88 亿元人民币的私有化估值。未来,随着我国专业体检市场日趋成熟,经营不规范、实力较差者将会被淘汰,市场将主要由经营管理完善、信誉口碑较好的几家占据,市场集中度会逐步提升。

2、爱康国宾私有化历程坎坷

爱康国宾是中国领先的提供体检和就医服务的健康管理机构,是由爱康网和国宾健检组建成立的联合服务机构。作为民营体检双雄之一的爱康国宾,自 2015 年 8 月开启私有化之路至今,期间与另一民营体检巨头美年大健康纠葛不断,阿里系、中国人寿等巨头也纷纷入局爱康国宾的私有化,如今终于尘埃落定。

2014年 4月,爱康国宾在美国纳斯达克上市,股票代码 KANG。2015年 8月,爱康国宾 CEO张黎刚及其附属实体、方源资本组成的财团的非约束力要约,准备以每股美国存托股(ADS)17.8美元的价格私有化爱康国宾。2015年 11月,美年大健康壳公司江苏三友宣布与平安、红杉、凯辉私募等多个公司组建买方团,向爱康国宾董事会及其特别委员会提交私有化要约。2015 年 12 月,爱康国宾启动“毒丸计划”,以阻止江苏三友的恶意收购;随后,引入云锋基金和中国人寿这些实力强大的伙伴作为后盾。2016年 6月,张黎刚撤回其私有化提案,随后美年健康撤回私有化要约,中国人寿也退出战局,云锋基金成为了爱康国宾私有化的惟一竞购方。2018 年 3 月,爱康国宾接受由云锋基金和阿里巴巴发起的私有化收购要约。至此,爱康国宾私有化收官。

3、美年大健康并购扩张拒绝“剁手”,发展壮大全靠买买买

近年来,布局极快、并购速度极为凌厉,美年大健康并购深圳瑞格尔、深圳鸿康杰、北京绿生源、武汉一博、常熟汉慈、贵州康源、安徽博瑞康、慈铭体检、美兆体检等等不同大小规模体检机构,迅速进入当地市场。在成为龙头之后,以“上市公司 +PE”方式不断做大生意、做大市值,目前美年大健康成为中国最大的民营体检机构。

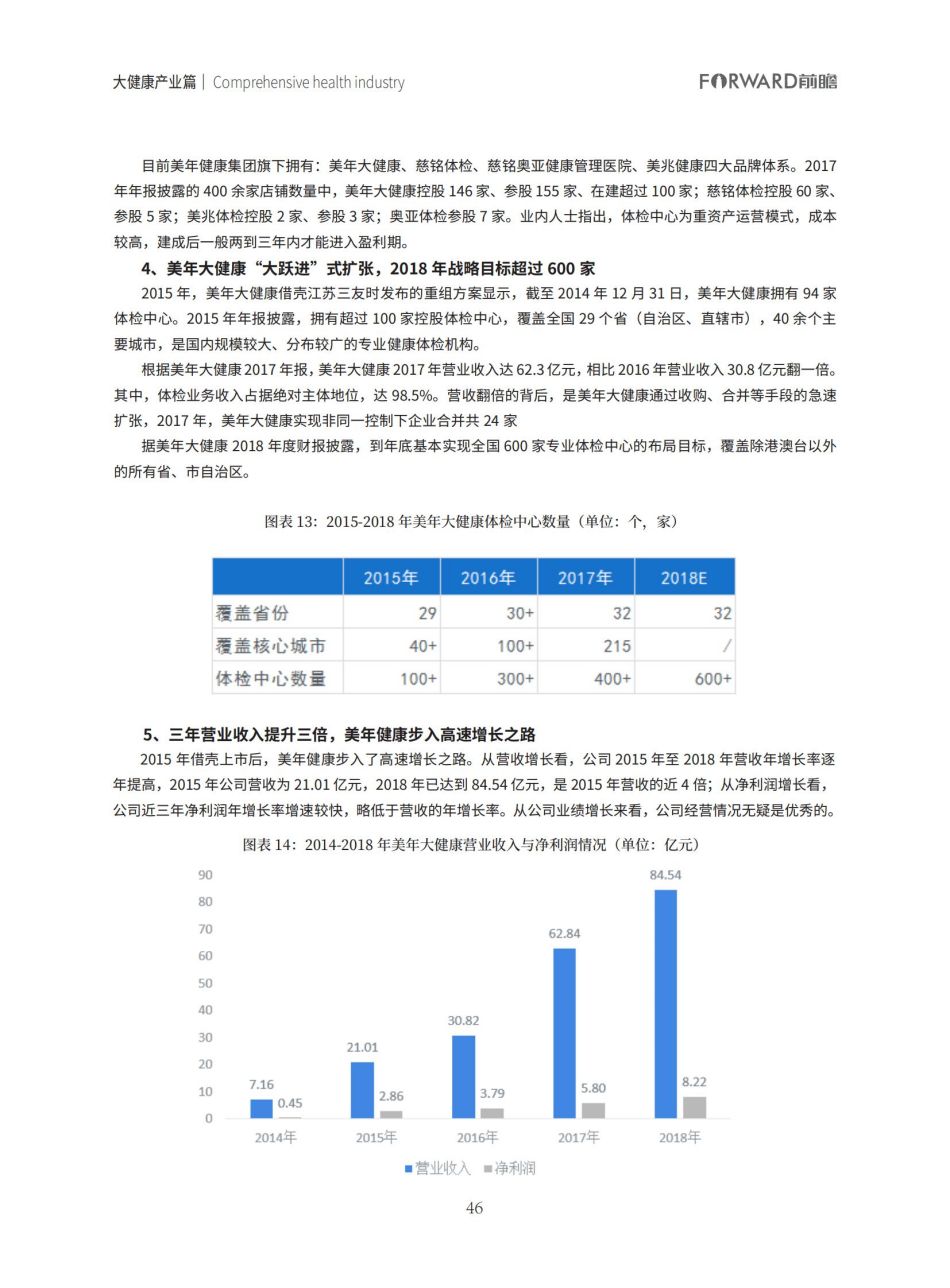

目前美年健康集团旗下拥有:美年大健康、慈铭体检、慈铭奥亚健康管理医院、美兆健康四大品牌体系。2017年年报披露的 400 余家店铺数量中,美年大健康控股 146 家、参股 155 家、在建超过 100 家;慈铭体检控股 60 家、参股 5 家;美兆体检控股 2 家、参股 3 家;奥亚体检参股 7 家。业内人士指出,体检中心为重资产运营模式,成本较高,建成后一般两到三年内才能进入盈利期。

4、美年大健康“大跃进”式扩张,2018 年战略目标超过 600 家

2015 年,美年大健康借壳江苏三友时发布的重组方案显示,截至 2014 年 12 月 31 日,美年大健康拥有 94 家体检中心。2015 年年报披露,拥有超过 100 家控股体检中心,覆盖全国 29 个省(自治区、直辖市),40 余个主要城市,是国内规模较大、分布较广的专业健康体检机构。

根据美年大健康 2017 年报,美年大健康 2017 年营业收入达 62.3 亿元,相比 2016 年营业收入 30.8 亿元翻一倍。其中,体检业务收入占据绝对主体地位,达 98.5%。营收翻倍的背后,是美年大健康通过收购、合并等手段的急速扩张,2017 年,美年大健康实现非同一控制下企业合并共 24 家据美年大健康 2018 年度财报披露,到年底基本实现全国 600 家专业体检中心的布局目标,覆盖除港澳台以外的所有省、市自治区。

常见问题FAQ

- 成为会员后,你们跑路怎么办?

- 不会的!我们深耕多年,内容一直保持稳定的更新,付出了大量人力财力,现在每天客户自助下单,所以我们不会跑路的。

- 购买后资源不能下载怎么办?

- 可以成为贵站的代理吗?