医疗人工智能产业上游主要是为行业提供基础技术支持的行业,如医疗数据挖掘、算法等,典型企业有碳云智能、连心医疗、大数医达。下游主要为医疗人工智能技术的应用层,主要的应用场景有医学影像、虚拟助手、药物研发、健康管理、疾病风险预测、病历 / 文献分析,代表企业包括科大讯飞、华大基因、图玛深维、博奥生物等。而在医疗人工智能技术行业,我国涌现出了一大批企业,这些企业开发出了针对医疗行业应用的各种医疗人工智能产品,如智能影像辅助诊疗系统、导诊机器人、语音电子病历等。

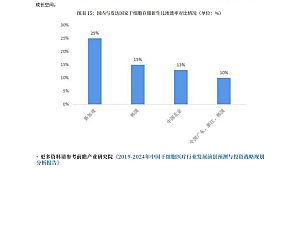

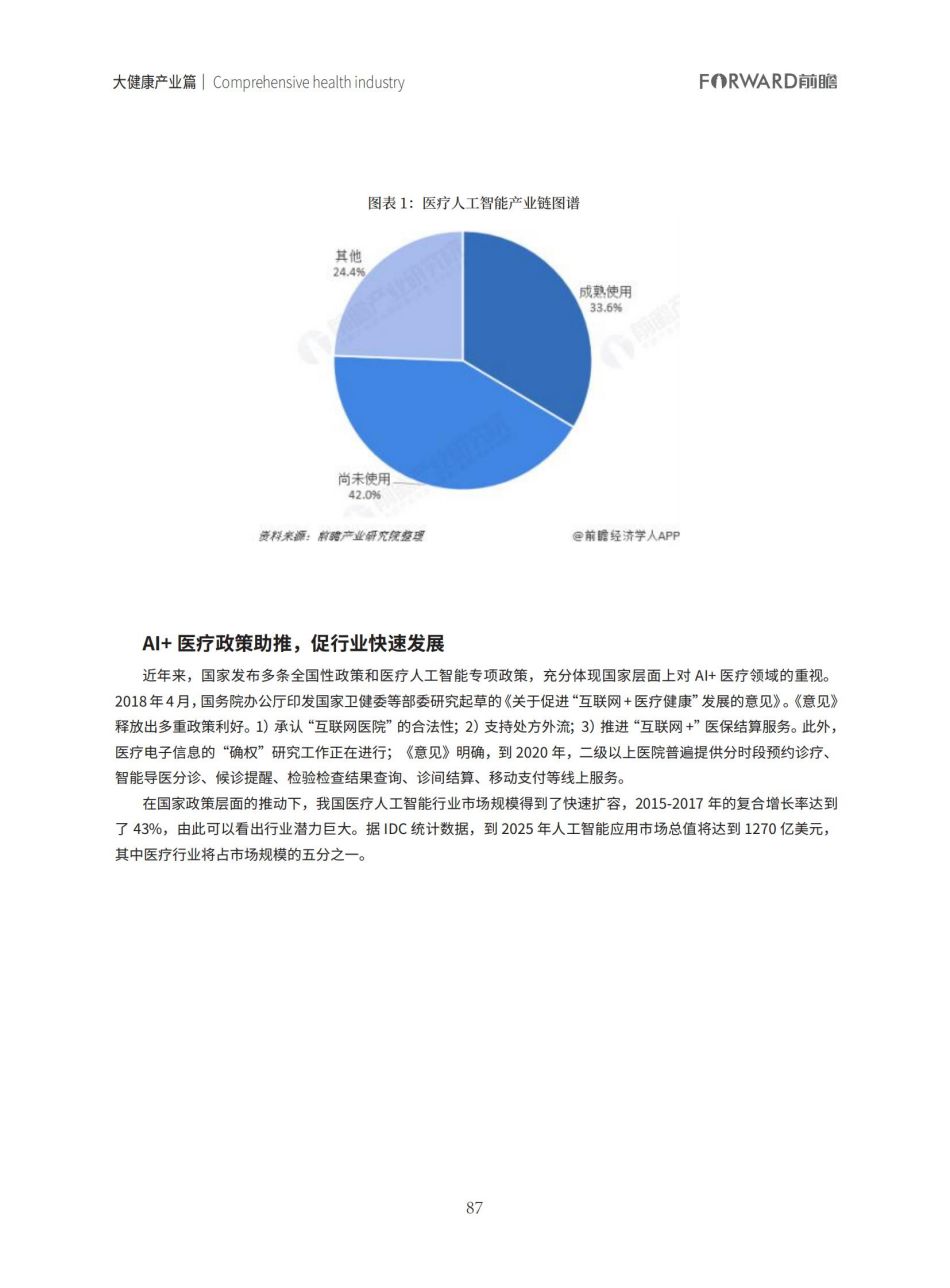

在下游需求方面,中国医疗行业长期存在优质医生资源分配不均,诊断误诊漏诊率教改,医疗费用成本过高,医生资源供需缺口大等问题。而在中国医疗改革逐步推进,分级诊疗逐步落地的过程中,这种问题更加突出。除此之外,我国医疗资源分布严重不均等,三甲医院主要集中在北上广深和省会城市,集中了大量优质的医护资源,使得大量病患涌入这些城市。而大部分时间大医院因为收治大量常见病、多发病患者,造成看病难、看病贵,浪费了宝贵的医疗资源,使重症、急症患者难以得到及时救治。因此在此背景下,人工智能将在各种场景的共同作用下,提高医疗服务水平,改善现有现状。根据统计,截至 2018 年底,我国医院部署人工智能应用并成熟使用的占比仅为 33.6%,仍有 42% 的医院并未尝试接入人工智能技术。

AI+ 医疗政策助推,促行业快速发展

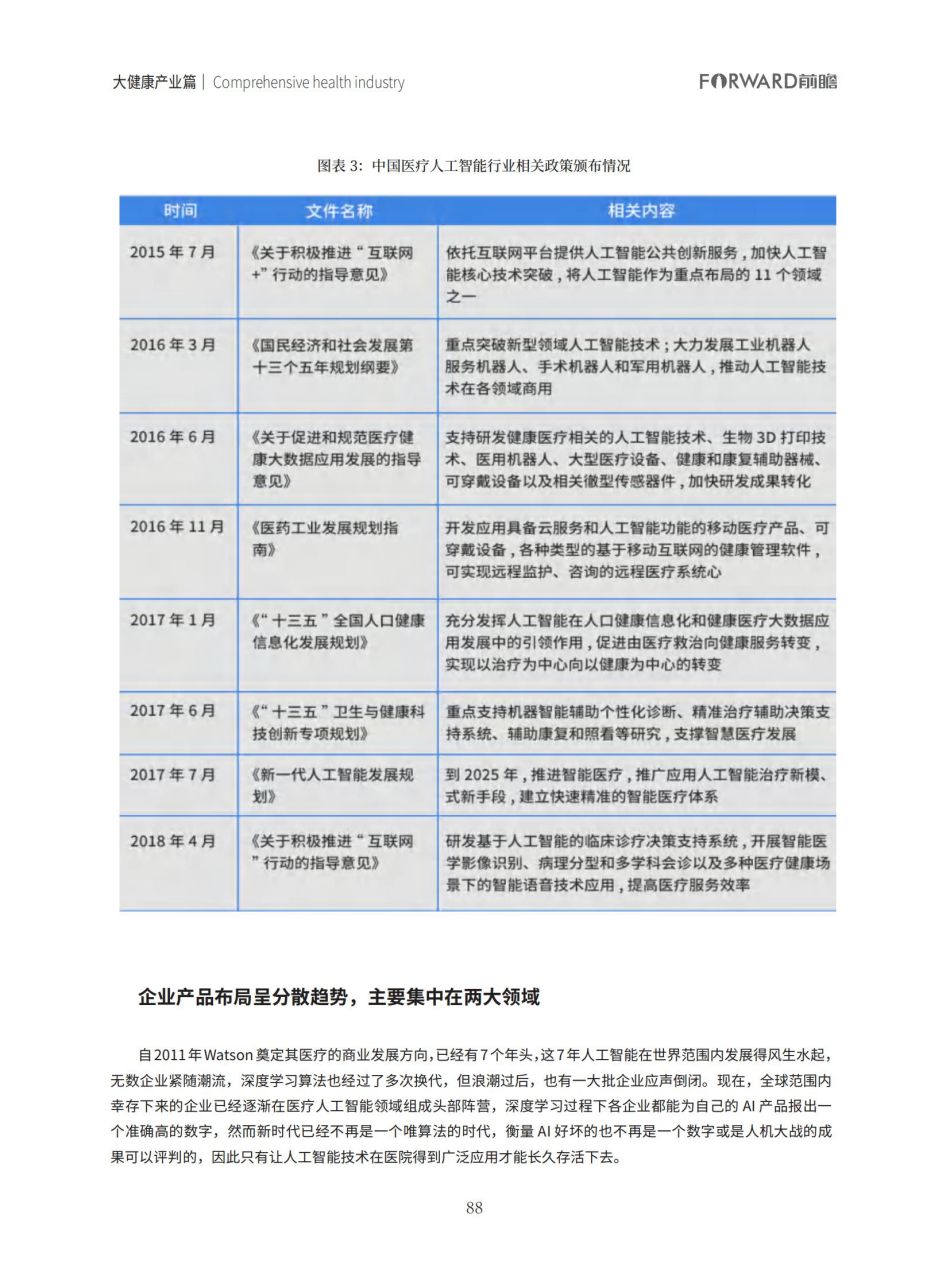

近年来,国家发布多条全国性政策和医疗人工智能专项政策,充分体现国家层面上对 AI+ 医疗领域的重视。2018年 4月,国务院办公厅印发国家卫健委等部委研究起草的《关于促进“互联网 +医疗健康”发展的意见》。《意见》释放出多重政策利好。1)承认“互联网医院”的合法性;2)支持处方外流;3)推进“互联网 +”医保结算服务。此外,医疗电子信息的“确权”研究工作正在进行;《意见》明确,到 2020 年,二级以上医院普遍提供分时段预约诊疗、智能导医分诊、候诊提醒、检验检查结果查询、诊间结算、移动支付等线上服务。

在国家政策层面的推动下,我国医疗人工智能行业市场规模得到了快速扩容,2015-2017 年的复合增长率达到了 43%,由此可以看出行业潜力巨大。据 IDC 统计数据,到 2025 年人工智能应用市场总值将达到 1270 亿美元,其中医疗行业将占市场规模的五分之一。

企业产品布局呈分散趋势,主要集中在两大领域

自 2011年Watson奠定其医疗的商业发展方向,已经有 7个年头,这 7年人工智能在世界范围内发展得风生水起,无数企业紧随潮流,深度学习算法也经过了多次换代,但浪潮过后,也有一大批企业应声倒闭。现在,全球范围内幸存下来的企业已经逐渐在医疗人工智能领域组成头部阵营,深度学习过程下各企业都能为自己的 AI 产品报出一个准确高的数字,然而新时代已经不再是一个唯算法的时代,衡量 AI 好坏的也不再是一个数字或是人机大战的成果可以评判的,因此只有让人工智能技术在医院得到广泛应用才能长久存活下去。

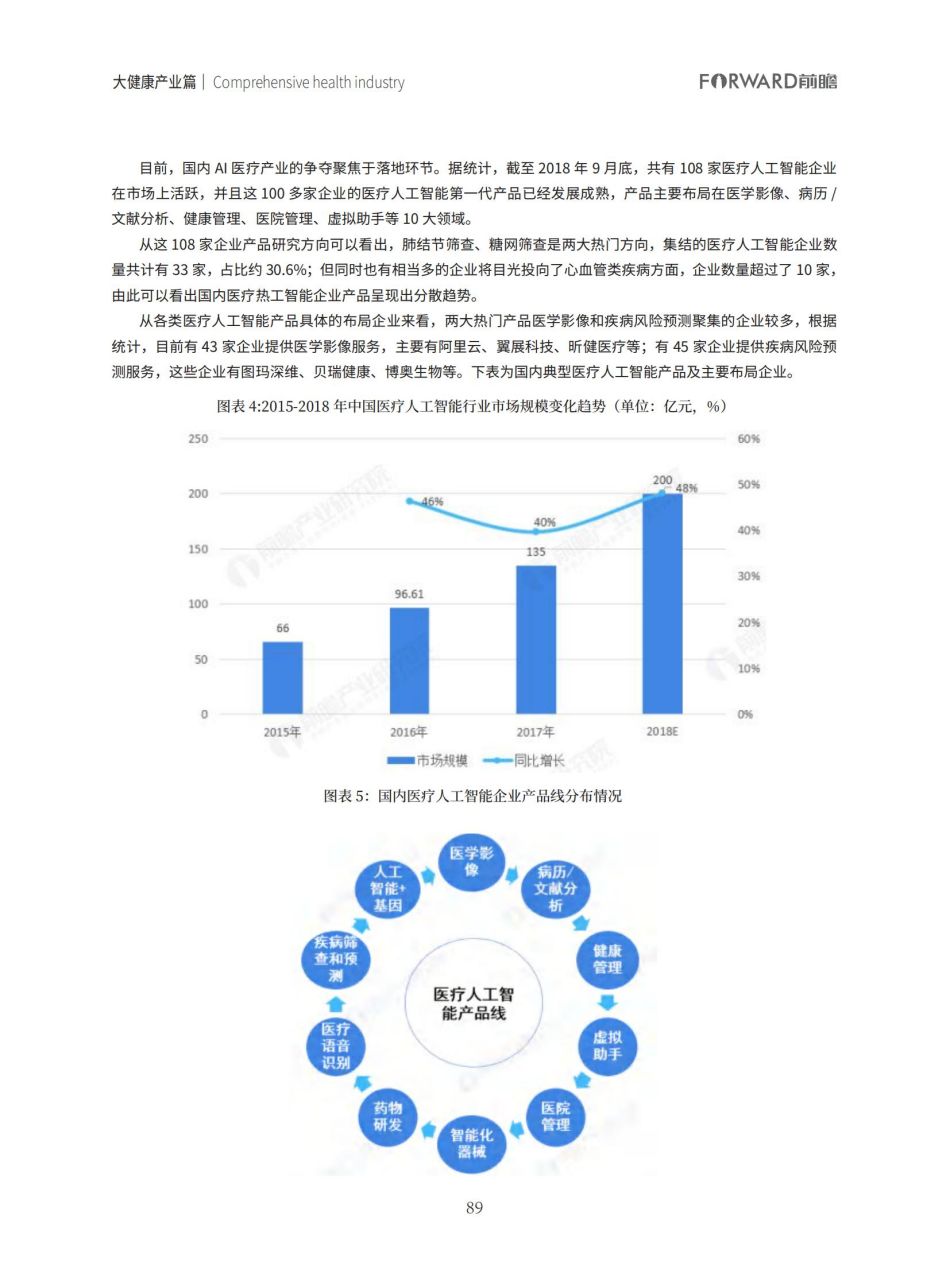

目前,国内 AI 医疗产业的争夺聚焦于落地环节。据统计,截至 2018 年 9 月底,共有 108 家医疗人工智能企业在市场上活跃,并且这 100 多家企业的医疗人工智能第一代产品已经发展成熟,产品主要布局在医学影像、病历 /文献分析、健康管理、医院管理、虚拟助手等 10 大领域。

从这 108 家企业产品研究方向可以看出,肺结节筛查、糖网筛查是两大热门方向,集结的医疗人工智能企业数量共计有 33 家,占比约 30.6%;但同时也有相当多的企业将目光投向了心血管类疾病方面,企业数量超过了 10 家,由此可以看出国内医疗热工智能企业产品呈现出分散趋势。

从各类医疗人工智能产品具体的布局企业来看,两大热门产品医学影像和疾病风险预测聚集的企业较多,根据统计,目前有 43 家企业提供医学影像服务,主要有阿里云、翼展科技、昕健医疗等;有 45 家企业提供疾病风险预测服务,这些企业有图玛深维、贝瑞健康、博奥生物等。下表为国内典型医疗人工智能产品及主要布局企业。

行业备受资本青睐,但存在投资聚集化现象

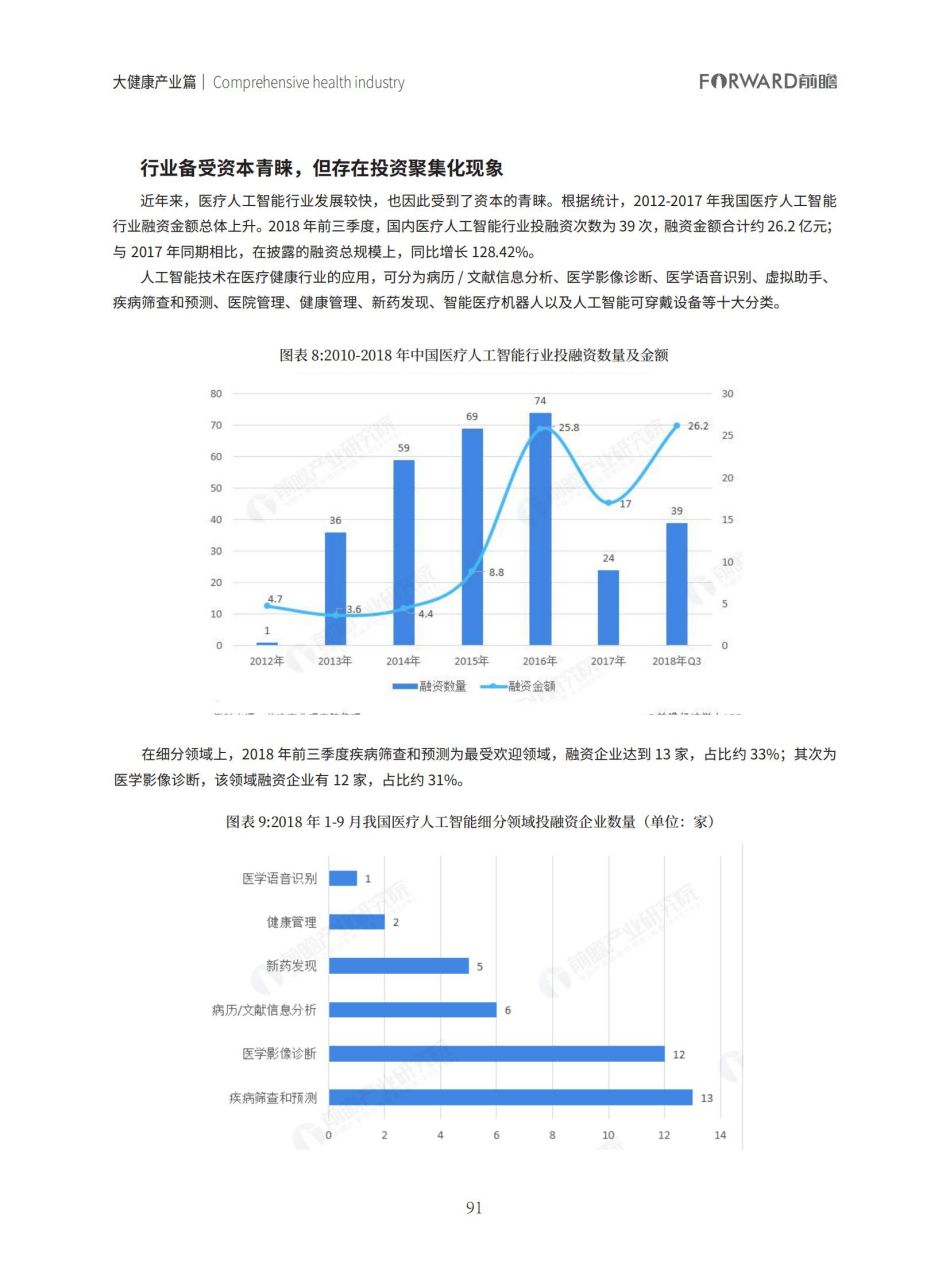

近年来,医疗人工智能行业发展较快,也因此受到了资本的青睐。根据统计,2012-2017 年我国医疗人工智能行业融资金额总体上升。2018 年前三季度,国内医疗人工智能行业投融资次数为 39 次,融资金额合计约 26.2 亿元;与 2017 年同期相比,在披露的融资总规模上,同比增长 128.42%。

人工智能技术在医疗健康行业的应用,可分为病历 / 文献信息分析、医学影像诊断、医学语音识别、虚拟助手、疾病筛查和预测、医院管理、健康管理、新药发现、智能医疗机器人以及人工智能可穿戴设备等十大分类。在细分领域上,2018 年前三季度疾病筛查和预测为最受欢迎领域,融资企业达到 13 家,占比约 33%;其次为医学影像诊断,该领域融资企业有 12 家,占比约 31%。

2018 年 1-9 月,中国医疗人工智能领域共有 39 家企业披露完成融资 ,其中 18 家企业披露融资金额,合计约26.2 亿元,1 家企业完成数亿元融资,11 家企业完成数千万元融资,1 家企业完成数百万元融资。

零氪科技、Airdoc等 7家企业获得亿元以上的融资规模 ,较去年同期增长 75%,合计完成融资总规模为 22.5亿元,较去年同期增长 176.07%。其中,零氪科技获得 10 亿元 D 轮融资,成功晋升为医疗大数据和人工智能领域第一个独角兽企业。

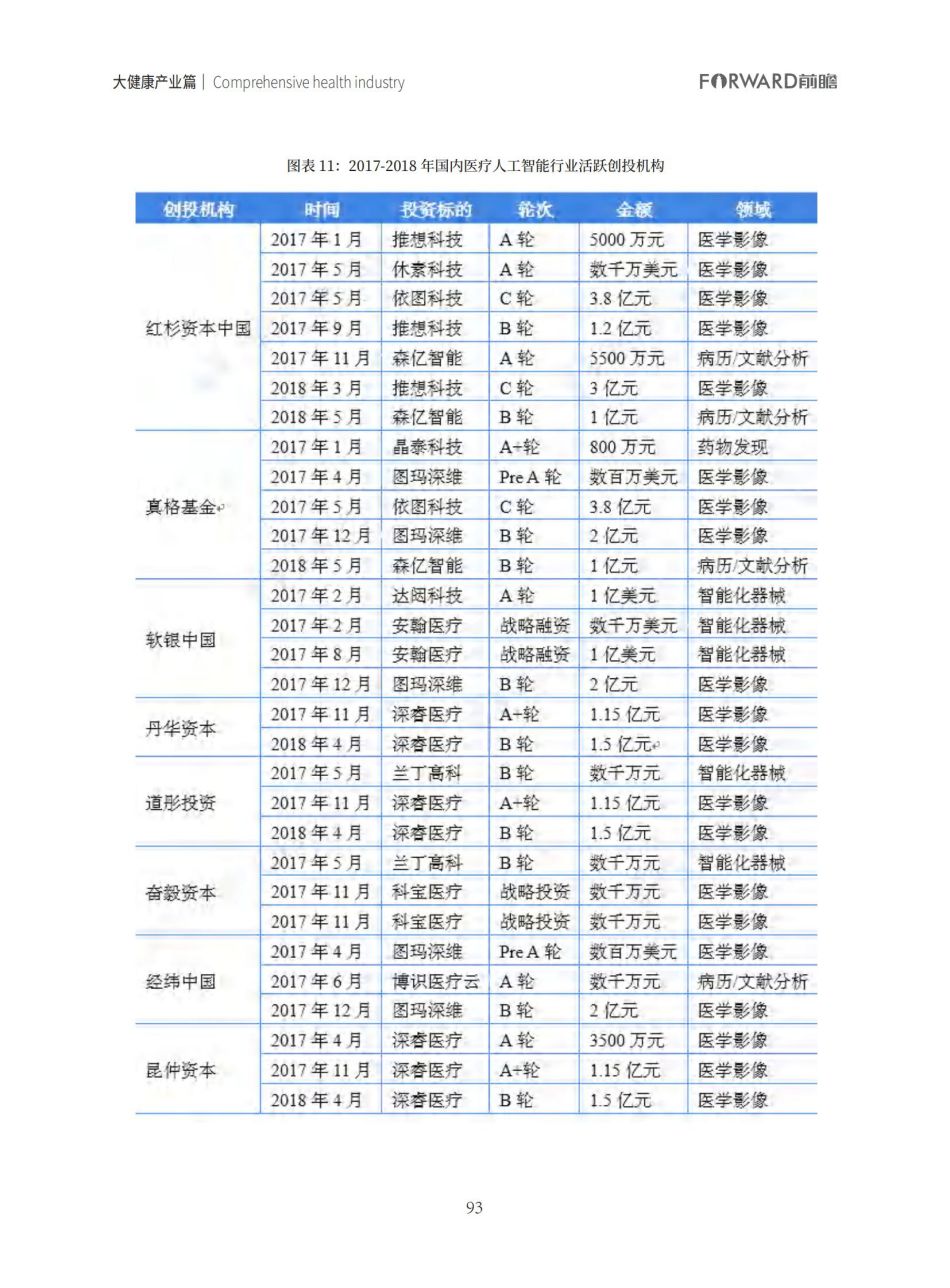

投融资机构方面,2017-2018年,入场国内医疗人工智能行业的投资机构超过 140家,其中红杉资本、真格、软银、丹华、道彤、奋毅最为活跃。6 家活跃投资机构主要涉足于医学影像、药物发现、智能化器械、病历 / 文献分析。综合这两年的投资情况来看,国内医疗人工智能行业存在投资聚集化现象,即多个投资机构同时投资一个抢手项目,和一个投资机构多次投资同一家公司。如软银中国、真格基金、经纬中国三家同时于 2017 年 12 月向图玛深维发起投资,以及昆仲资本在 2017 年与 2018 年向深睿医疗先后进行三次投资。

基层医疗将成最大受益者,健康医疗人工智能技术成社会基础能力

AI 在医疗中的应用越来越广泛,尤其是医学影像辅助诊断系统,已经覆盖多种常见癌种的筛查,产品本身也已经可以嵌入医生的工作流程。在医疗人工智能产品落地试用的过程中,基层医院和医生将是最大的受益者。初期,人工智能应用于医学影像领域,医生群体的接受度还不高,有些人还持怀疑、抵触的态度,但随着人工智能临床表现不断提升、医生人工智能研究学术上不断有高质量成果产出,将有越来越多的医生由被动转为主动拥抱人工智能。围绕核心医院进行产品研发、验证、头部医疗人工智能企业已经完成第一代产品的建立,但信息化程度低,资金和专业放射科医生短缺,是阻碍基层医院发展的重要因素,远程、互联互通和人工智能,能在一定程度上缓解这些难题。因此下一阶段基层医疗将是本轮人工智能浪潮的最大受益者和主战场。

除此之外,人工智能四项关键技术:视觉、语音、语音、认知能力在通用领域已经大规模应用,各类核心算法开源,通用型人工智能逐步向社会基础能力演进,医疗人工智能同样如此。

医疗健康人工智能相较于通用型人工智能技术,增添了生命科学数据的积累和梳理,这也是现阶段医疗人工智能企业的护城河。随着人类基础数据库的不断丰富,基础的健康医疗人工智能技术,如食物识别、基础疾病性状识别等将成为社会基础能力,健康医疗人工智能领域也将成长出提供这样基础化能力的企业。

常见问题FAQ

- 成为会员后,你们跑路怎么办?

- 不会的!我们深耕多年,内容一直保持稳定的更新,付出了大量人力财力,现在每天客户自助下单,所以我们不会跑路的。

- 购买后资源不能下载怎么办?

- 可以成为贵站的代理吗?