近年来,保健品行业新政不断出台,行业政策利好与监管趋严并举,尤其 2016 年开始保健品实行“注册 + 备案”双轨制,推动行业规范化发展。根据 Euromonitor数据,2018年,中国保健品市场规模为 2575亿元,同比增长 8.4%。目前中国为全球第二大保健品消费市场,其市场规模仅次于美国。

保健品产业简介

从在国内,保健品是保健食品的通俗说法,根据中国保健协会的定义,保健食品是“具有特定保健功能或者以补充维生素、矿物质为目的的食品,即适宜于特定人群食用,具有机体调节功能,不以治疗疾病为目的,并且对人体不产生任何急性、亚急性或者慢性危害的食品“。由定义可以看出,保健品是特殊的食品,具有功能性,扮演人们日常生活食品的补充角色。

国际上并没有保健品的说法,参照 Euromonitor 的统计口径,保健品产品分为四类:膳食补充剂(Vitaminsand Dietary Supplements)、 传 统 滋 补 类 保 健 品(Herbal/Traditional Products)、 运 动 营 养 品(SportsNutrition)、体重管理产品(Weight Management)。

保健品产业链可以有三个环节的参与商:原材料提供商、生产及品牌运营商、流通渠道。保健品产业从原料到消费者的整个链条中,价值最薄弱的是原材料端,价值最集中的是流通端,价值曲线随产业链往下游延伸而上行。

互联网的出现对保健品行业生产环节和流通环节产生了重要影响,在研发设计、运维服务、生产等环节,互联网促进链条中的信息交互和集成协作,提高生产效率。另外一方面,互联网的出现砍掉了不少流通环节,使得行业价值链发生变化。

中国保健品行业发展历程

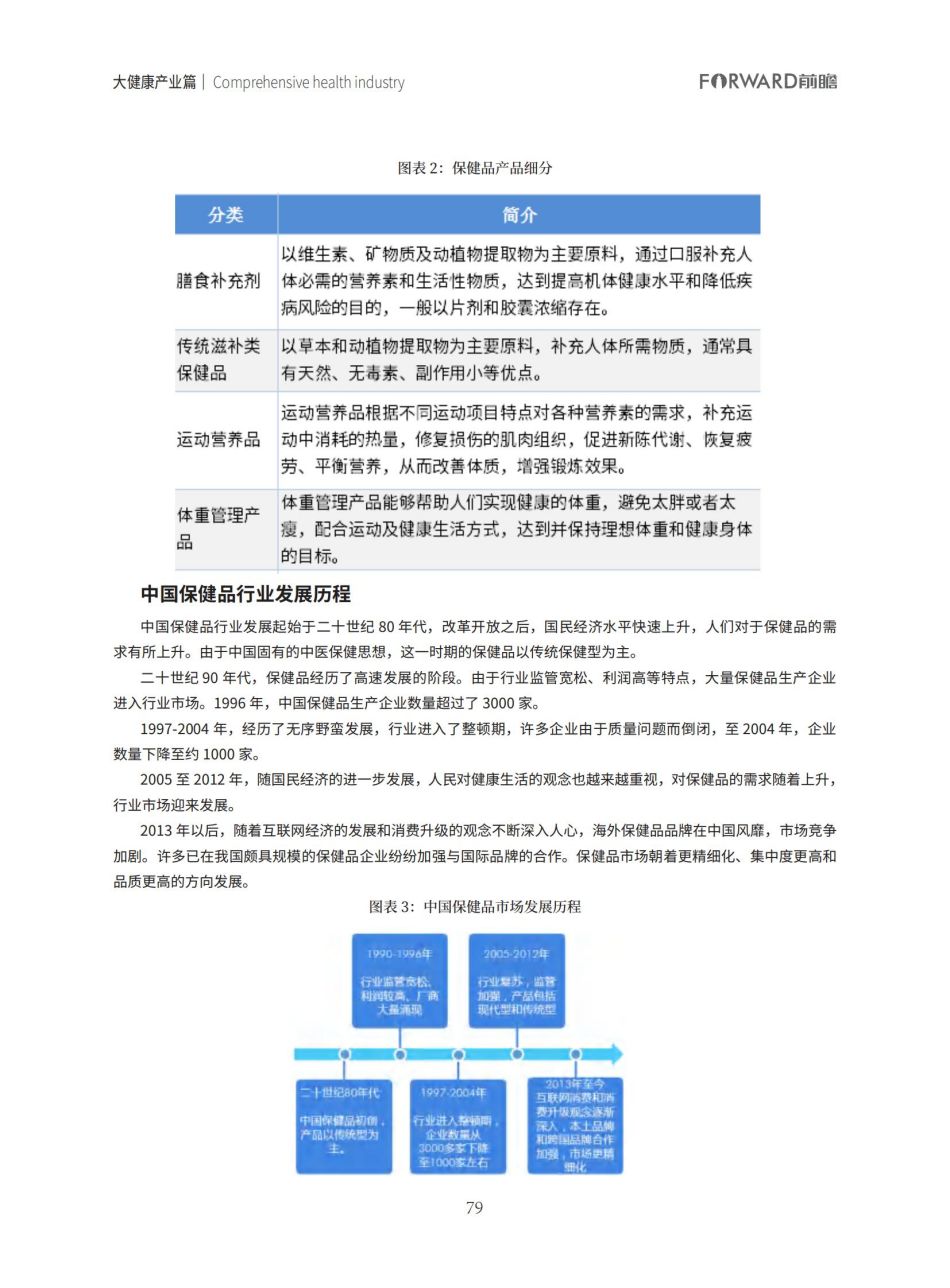

中国保健品行业发展起始于二十世纪 80 年代,改革开放之后,国民经济水平快速上升,人们对于保健品的需求有所上升。由于中国固有的中医保健思想,这一时期的保健品以传统保健型为主。

二十世纪 90 年代,保健品经历了高速发展的阶段。由于行业监管宽松、利润高等特点,大量保健品生产企业进入行业市场。1996 年,中国保健品生产企业数量超过了 3000 家。

1997-2004 年,经历了无序野蛮发展,行业进入了整顿期,许多企业由于质量问题而倒闭,至 2004 年,企业数量下降至约 1000 家。

2005 至 2012 年,随国民经济的进一步发展,人民对健康生活的观念也越来越重视,对保健品的需求随着上升,行业市场迎来发展。

2013 年以后,随着互联网经济的发展和消费升级的观念不断深入人心,海外保健品品牌在中国风靡,市场竞争加剧。许多已在我国颇具规模的保健品企业纷纷加强与国际品牌的合作。保健品市场朝着更精细化、集中度更高和品质更高的方向发展。

行业政策利好与监管趋严并举

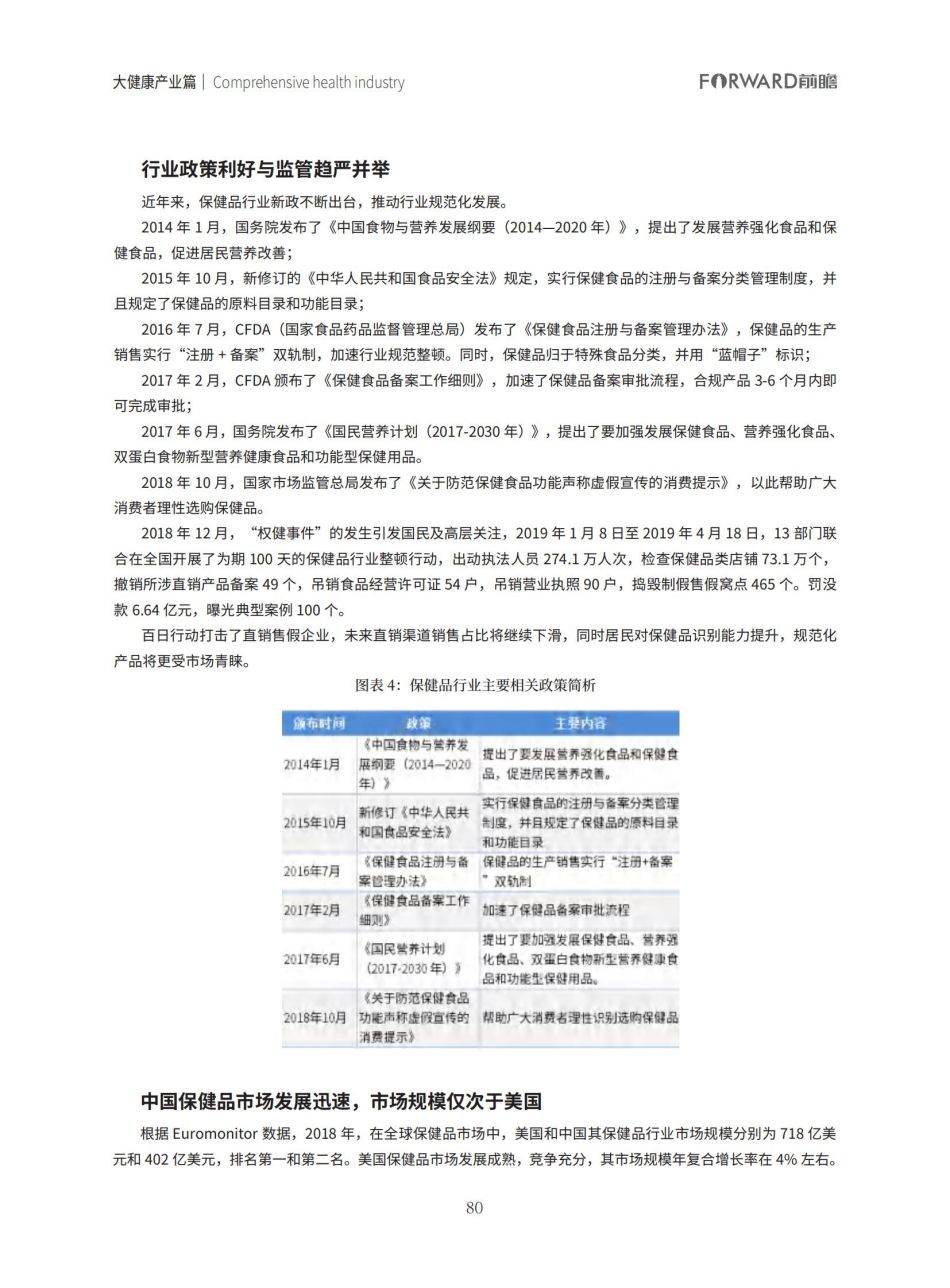

近年来,保健品行业新政不断出台,推动行业规范化发展。

2014 年 1 月,国务院发布了《中国食物与营养发展纲要(2014—2020 年)》,提出了发展营养强化食品和保健食品,促进居民营养改善;2015 年 10 月,新修订的《中华人民共和国食品安全法》规定,实行保健食品的注册与备案分类管理制度,并且规定了保健品的原料目录和功能目录;

2016 年 7 月,CFDA(国家食品药品监督管理总局)发布了《保健食品注册与备案管理办法》,保健品的生产销售实行“注册 + 备案”双轨制,加速行业规范整顿。同时,保健品归于特殊食品分类,并用“蓝帽子”标识;2017 年 2 月,CFDA 颁布了《保健食品备案工作细则》,加速了保健品备案审批流程,合规产品 3-6 个月内即可完成审批;

2017 年 6 月,国务院发布了《国民营养计划(2017-2030 年)》,提出了要加强发展保健食品、营养强化食品、双蛋白食物新型营养健康食品和功能型保健用品。

2018 年 10 月,国家市场监管总局发布了《关于防范保健食品功能声称虚假宣传的消费提示》,以此帮助广大消费者理性选购保健品。

2018 年 12 月,“权健事件”的发生引发国民及高层关注,2019 年 1 月 8 日至 2019 年 4 月 18 日,13 部门联合在全国开展了为期 100 天的保健品行业整顿行动,出动执法人员 274.1 万人次,检查保健品类店铺 73.1 万个,撤销所涉直销产品备案 49 个,吊销食品经营许可证 54 户,吊销营业执照 90 户,捣毁制假售假窝点 465 个。罚没款 6.64 亿元,曝光典型案例 100 个。

百日行动打击了直销售假企业,未来直销渠道销售占比将继续下滑,同时居民对保健品识别能力提升,规范化产品将更受市场青睐。

中国保健品市场发展迅速,市场规模仅次于美国

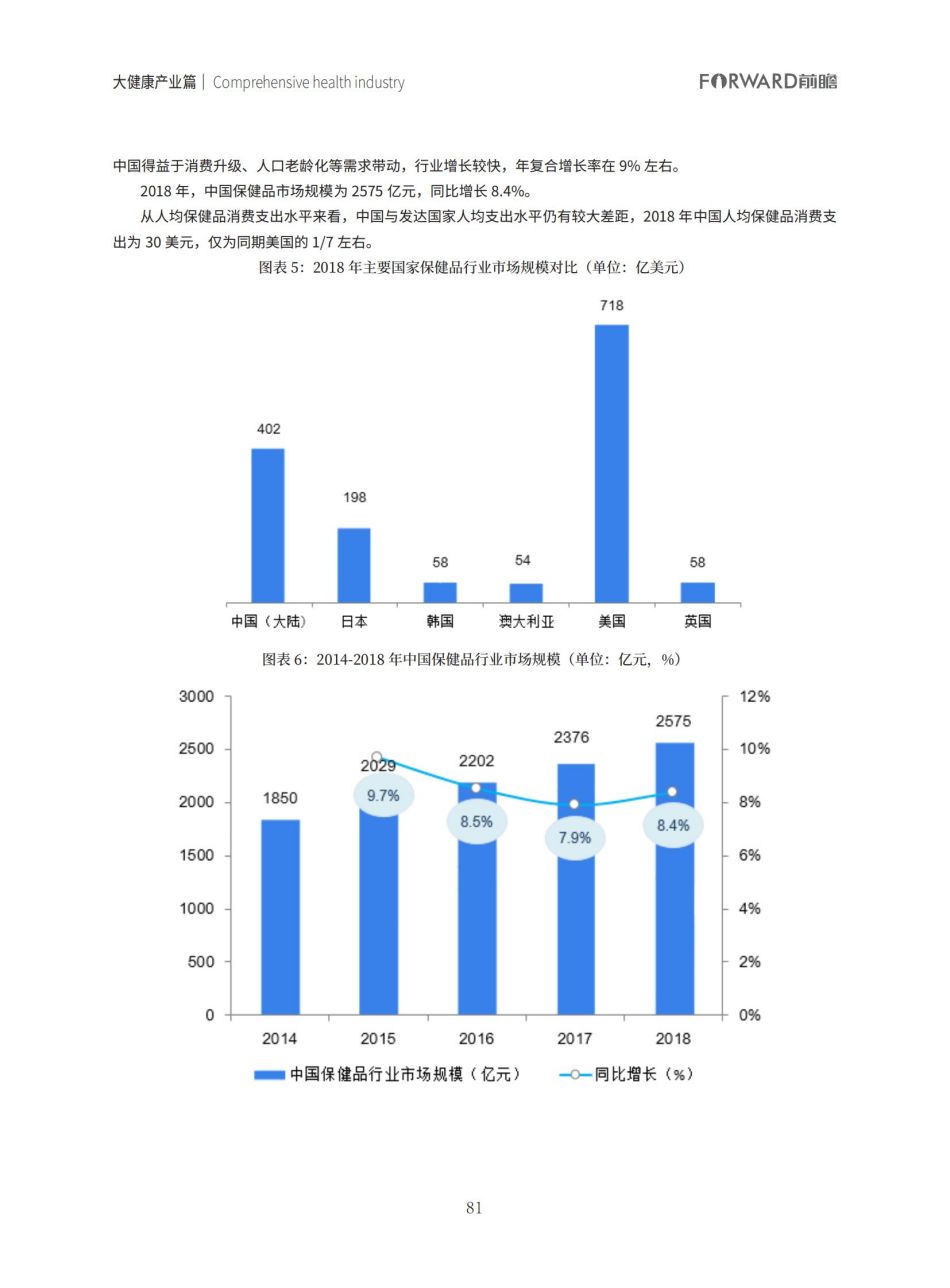

根据 Euromonitor 数据,2018 年,在全球保健品市场中,美国和中国其保健品行业市场规模分别为 718 亿美元和 402 亿美元,排名第一和第二名。美国保健品市场发展成熟,竞争充分,其市场规模年复合增长率在 4% 左右。

中国得益于消费升级、人口老龄化等需求带动,行业增长较快,年复合增长率在 9% 左右。

2018 年,中国保健品市场规模为 2575 亿元,同比增长 8.4%。

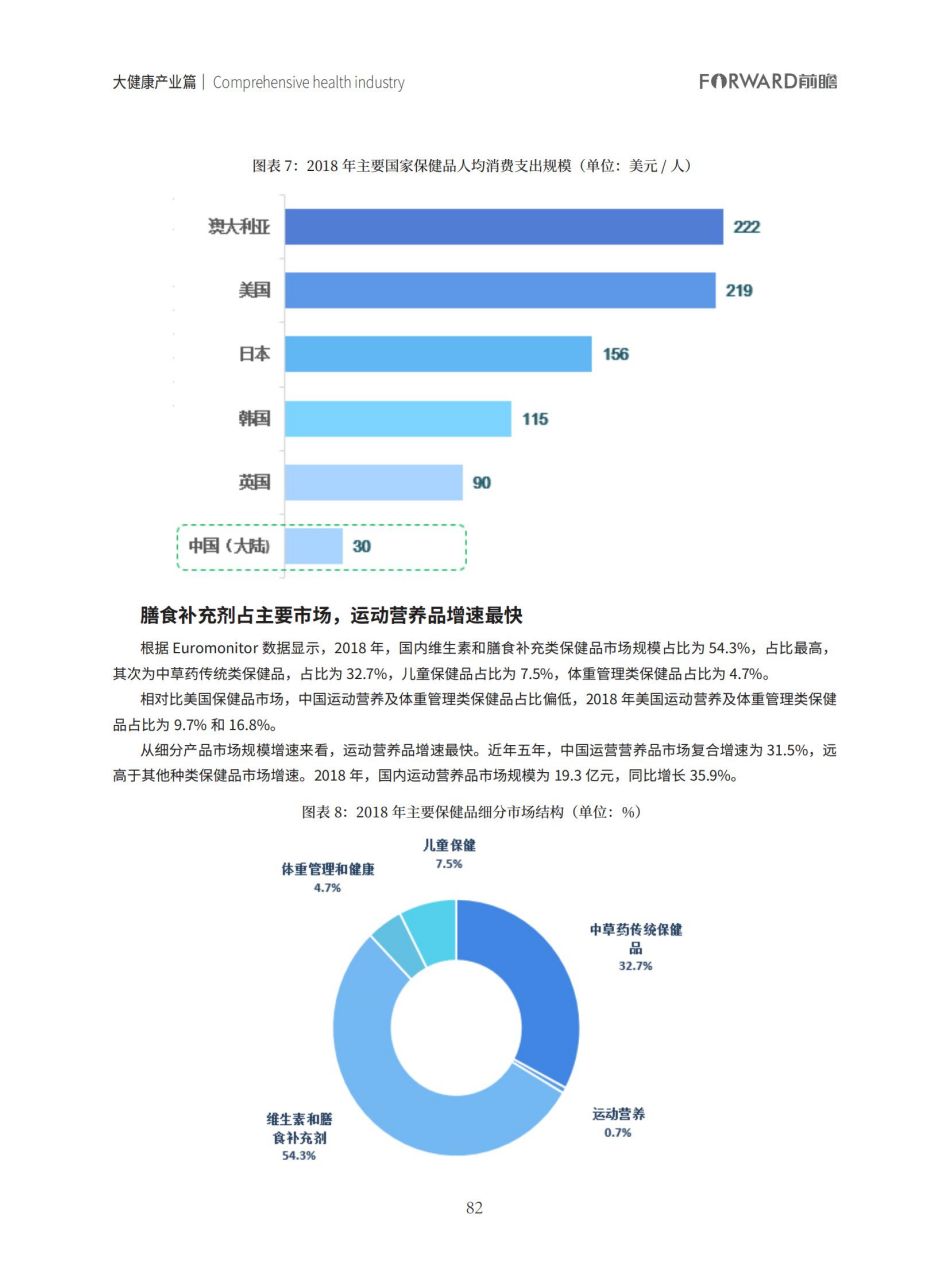

从人均保健品消费支出水平来看,中国与发达国家人均支出水平仍有较大差距,2018 年中国人均保健品消费支出为 30 美元,仅为同期美国的 1/7 左右。

膳食补充剂占主要市场,运动营养品增速最快

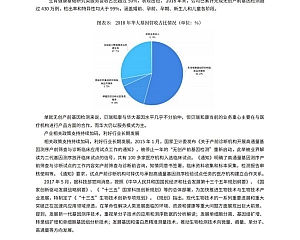

根据 Euromonitor 数据显示,2018 年,国内维生素和膳食补充类保健品市场规模占比为 54.3%,占比最高,其次为中草药传统类保健品,占比为 32.7%,儿童保健品占比为 7.5%,体重管理类保健品占比为 4.7%。

相对比美国保健品市场,中国运动营养及体重管理类保健品占比偏低,2018 年美国运动营养及体重管理类保健品占比为 9.7% 和 16.8%。

从细分产品市场规模增速来看,运动营养品增速最快。近年五年,中国运营营养品市场复合增速为 31.5%,远高于其他种类保健品市场增速。2018 年,国内运动营养品市场规模为 19.3 亿元,同比增长 35.9%。

国内保健品市场集中度较低

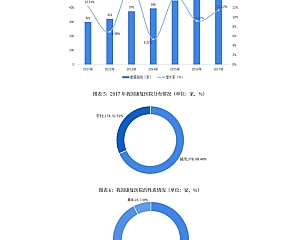

根据国家食品药品监督管理总局(CFDA)最新公布的数据显示,2017 年,全国共有保健食品生产许可证 2317件,比 2016 年同期进一步减少了 11 件。相对比其他国家,中国市场集中度略高于呈现完全竞争结构的美国,低于澳大利亚及日本。

从线上市场来看,根据阿里平台数据显示, 2019 年 5 月,保健品线上市场占有率最高的企业为汤臣倍健,市场占有率为 7.6%,其次为 SWISS,市场市场占有率为 5.6%;muscletech、修正、澳佳宝市场占有率分别为 3.1%、2.3% 和 1.7%。线上市场 CR5 占比为 20.3%,整体市场集中度相对较低。

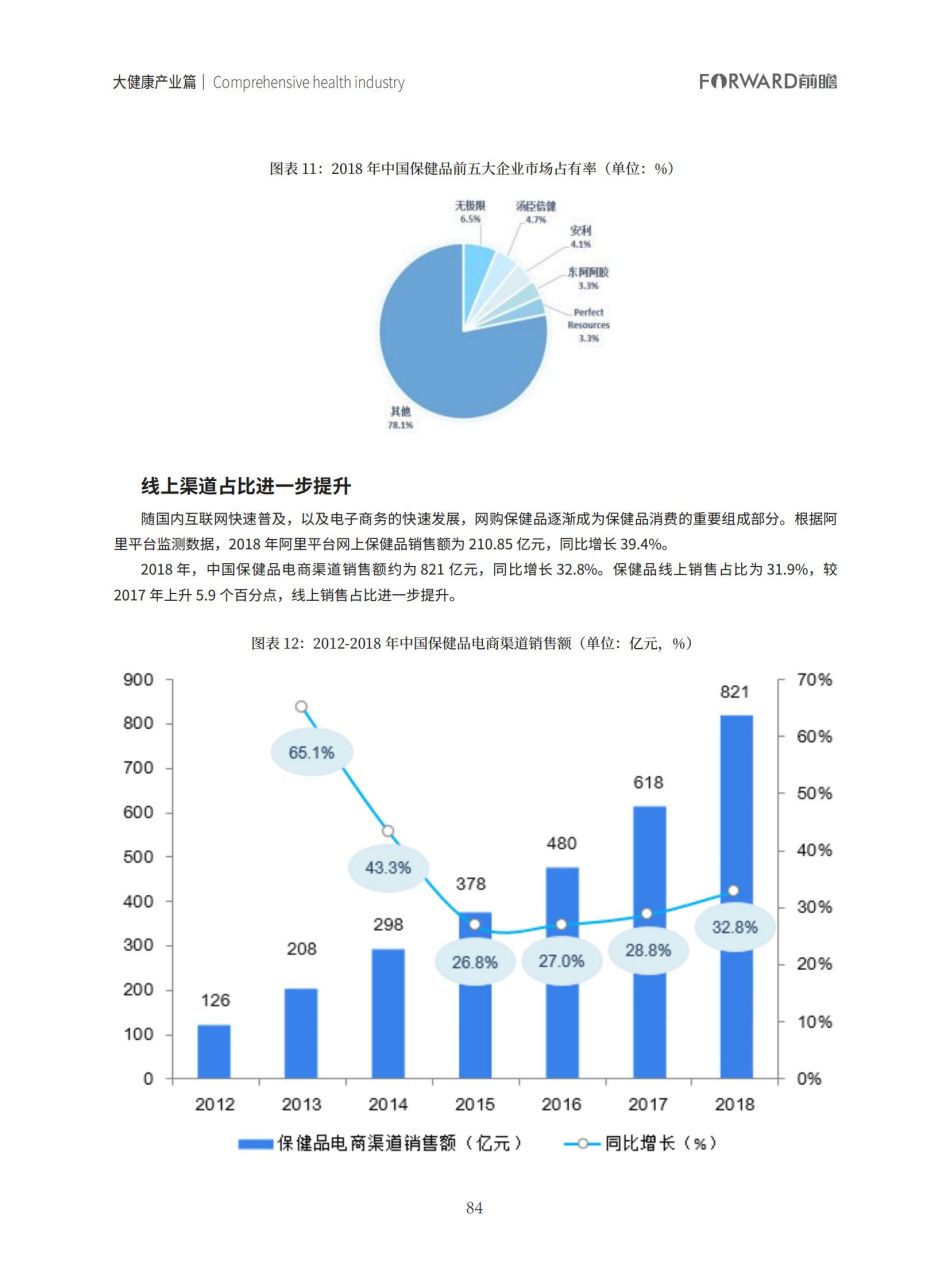

从整体市场来看,根据 Euromonitor 数据,中国保健品行业前五大企业分别为无极限、汤臣倍健、安利、东阿阿胶和完美(Perfect Resources),其市场占有率分别为 6.5%、4.7%、4.1%、3.3%、3.3%。CR5 为 21.9%,较2017 年(CR5 为 19.8%),市场集中度有所提升。

线上渠道占比进一步提升

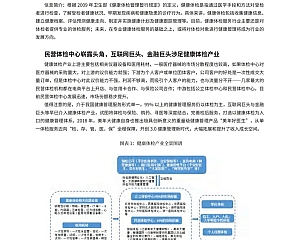

随国内互联网快速普及,以及电子商务的快速发展,网购保健品逐渐成为保健品消费的重要组成部分。根据阿里平台监测数据,2018 年阿里平台网上保健品销售额为 210.85 亿元,同比增长 39.4%。

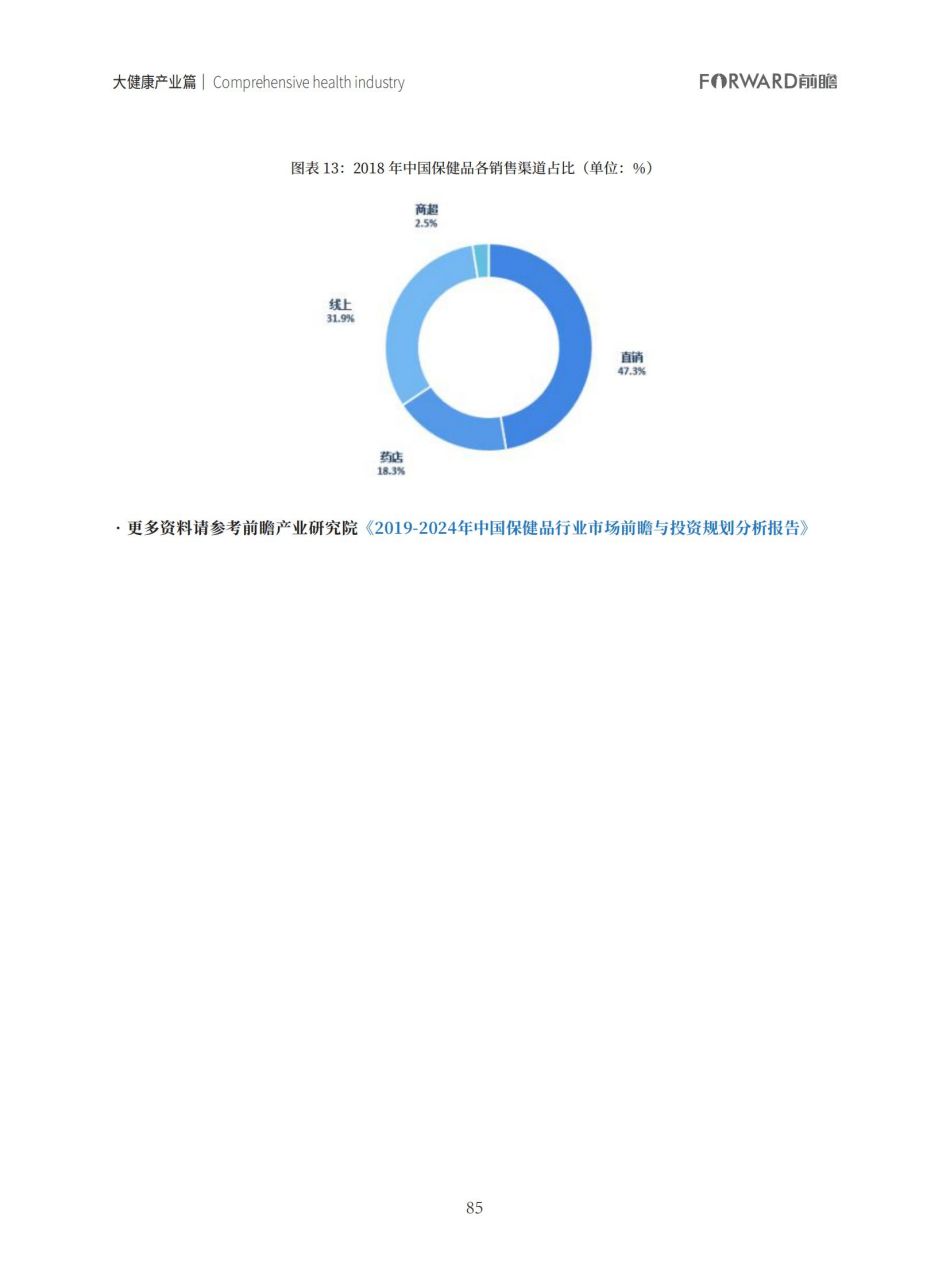

2018 年,中国保健品电商渠道销售额约为 821 亿元,同比增长 32.8%。保健品线上销售占比为 31.9%,较2017 年上升 5.9 个百分点,线上销售占比进一步提升。

常见问题FAQ

- 成为会员后,你们跑路怎么办?

- 不会的!我们深耕多年,内容一直保持稳定的更新,付出了大量人力财力,现在每天客户自助下单,所以我们不会跑路的。

- 购买后资源不能下载怎么办?

- 可以成为贵站的代理吗?