根据 2010 版药典定义,血液制品(BloodProducts)由健康人血浆或经特异免疫的人血浆,经分离、提纯或由重组 DNA 技术制成的血浆蛋白成分,以及血液细胞有形成分统称为血液制品,用于治疗和被动免疫预防。狭义的血液制品不包括由重组 DNA 技术制成的血浆蛋白组分。

血液制品产业链地图

血液制品的上游是血浆产业,来源于献浆员,主要是血浆站附近的居民。由血浆到产品这个过程在生产企业内部完成,产品经过批签发后,直接销往医院、渠道商或是出口,最终由医院提供给患者。

生产企业占据了包括血浆站、生产到出货的大部分链条。企业对献浆员的数量与积极性的控制能力较弱,主要与观念及经济发达程度决定。目前,终端产品供不应求,生产企业处于强势状态。

血液制品产业发展现状

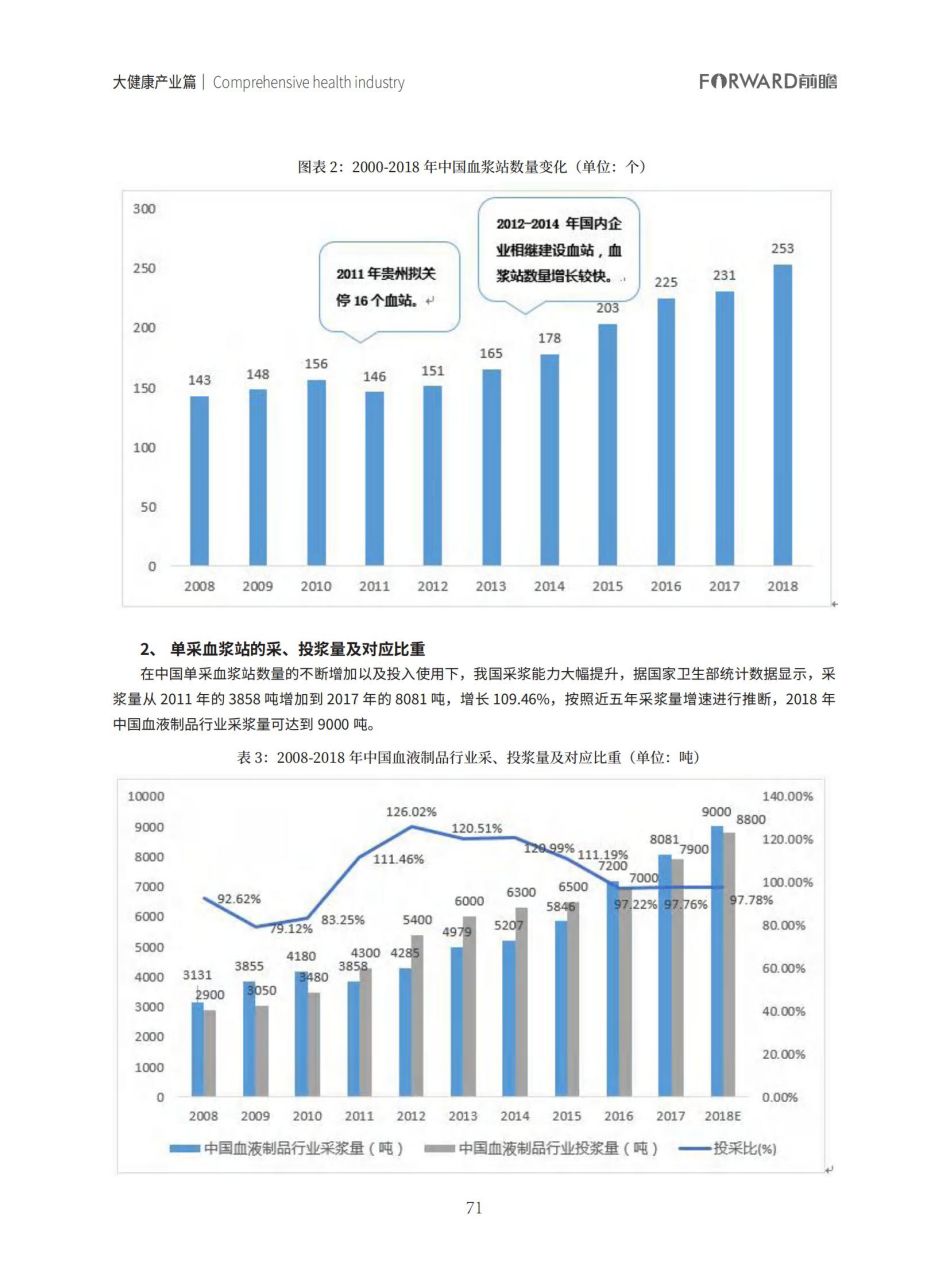

1、 单采血浆站数量变化

关注血液制品的发展现状,我们需要先关注上游原料的发展青睐。血液制品的上游原来为血浆,血浆的采集数量,则和国内单采血浆站数量密不可分。

2008-2018 年我国单采血浆站整体呈增长态势,2018 年则达到 253 个。整体来说,我国血液制品行业的基础建设建设在逐步加强。

2、

单采血浆站的采、投浆量及对应比重

在中国单采血浆站数量的不断增加以及投入使用下,我国采浆能力大幅提升,据国家卫生部统计数据显示,采浆量从 2011 年的 3858 吨增加到 2017 年的 8081 吨,增长 109.46%,按照近五年采浆量增速进行推断,2018 年中国血液制品行业采浆量可达到 9000 吨。

同时,因为国内血液制品需求的逐年增长,血液制品行业投浆量也在逐年增长,比较直观的是投采比这一数据,即投浆量与采浆量的比重,从 2008-2018 年投采比这一数据的走高也可判定,现阶段国内血液制品供需矛盾依然比较严重。 3、血液子制品发展现状

(1)人血白蛋白市场

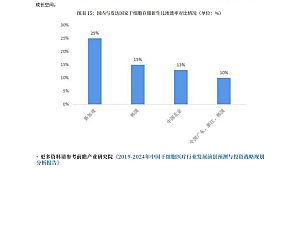

从签发数量看,2008-2018 年,我国人血白蛋白(折算 10g/ 瓶)批签发数量持续上升,复合增长率达16.42%,2017 年达到 4209.71 万瓶;2018 年批签发量为 4519.75 万瓶,同比上升 7.36%。但从疫苗来源,签发结构看,人血白蛋白进口量呈增长趋势,国产比重从 2008 年的 71.53% 下降至 2018 年的44.04%。故可知在人血白蛋白这一领域,国外企业较国内企业具有较大竞争优势。

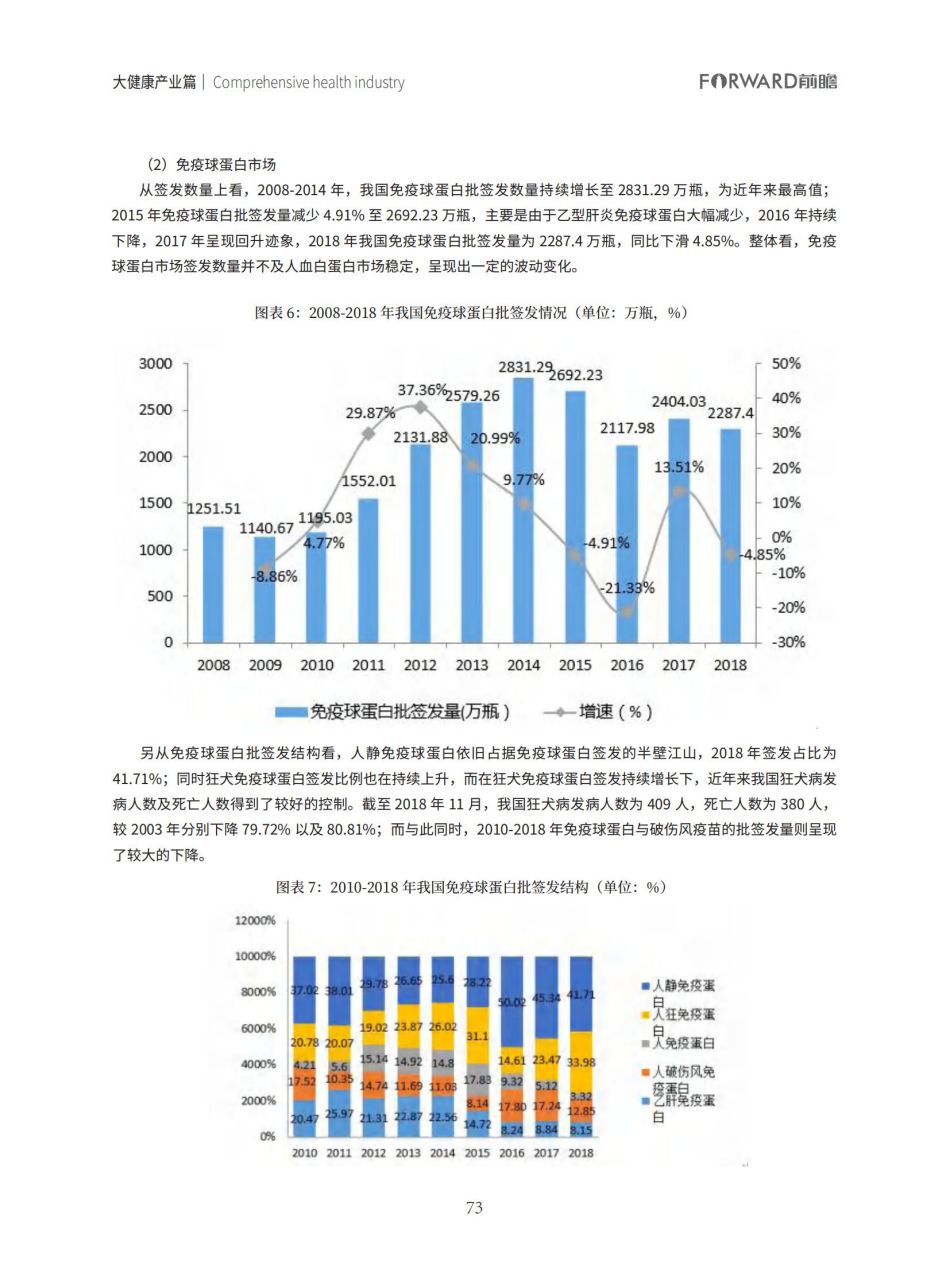

(2)免疫球蛋白市场

从签发数量上看,2008-2014 年,我国免疫球蛋白批签发数量持续增长至 2831.29 万瓶,为近年来最高值;2015 年免疫球蛋白批签发量减少 4.91% 至 2692.23 万瓶,主要是由于乙型肝炎免疫球蛋白大幅减少,2016 年持续下降,2017 年呈现回升迹象,2018 年我国免疫球蛋白批签发量为 2287.4 万瓶,同比下滑 4.85%。整体看,免疫球蛋白市场签发数量并不及人血白蛋白市场稳定,呈现出一定的波动变化。

另从免疫球蛋白批签发结构看,人静免疫球蛋白依旧占据免疫球蛋白签发的半壁江山,2018 年签发占比为41.71%;同时狂犬免疫球蛋白签发比例也在持续上升,而在狂犬免疫球蛋白签发持续增长下,近年来我国狂犬病发病人数及死亡人数得到了较好的控制。截至 2018 年 11 月,我国狂犬病发病人数为 409 人,死亡人数为 380 人,较 2003 年分别下降 79.72% 以及 80.81%;而与此同时,2010-2018 年免疫球蛋白与破伤风疫苗的批签发量则呈现了较大的下降。

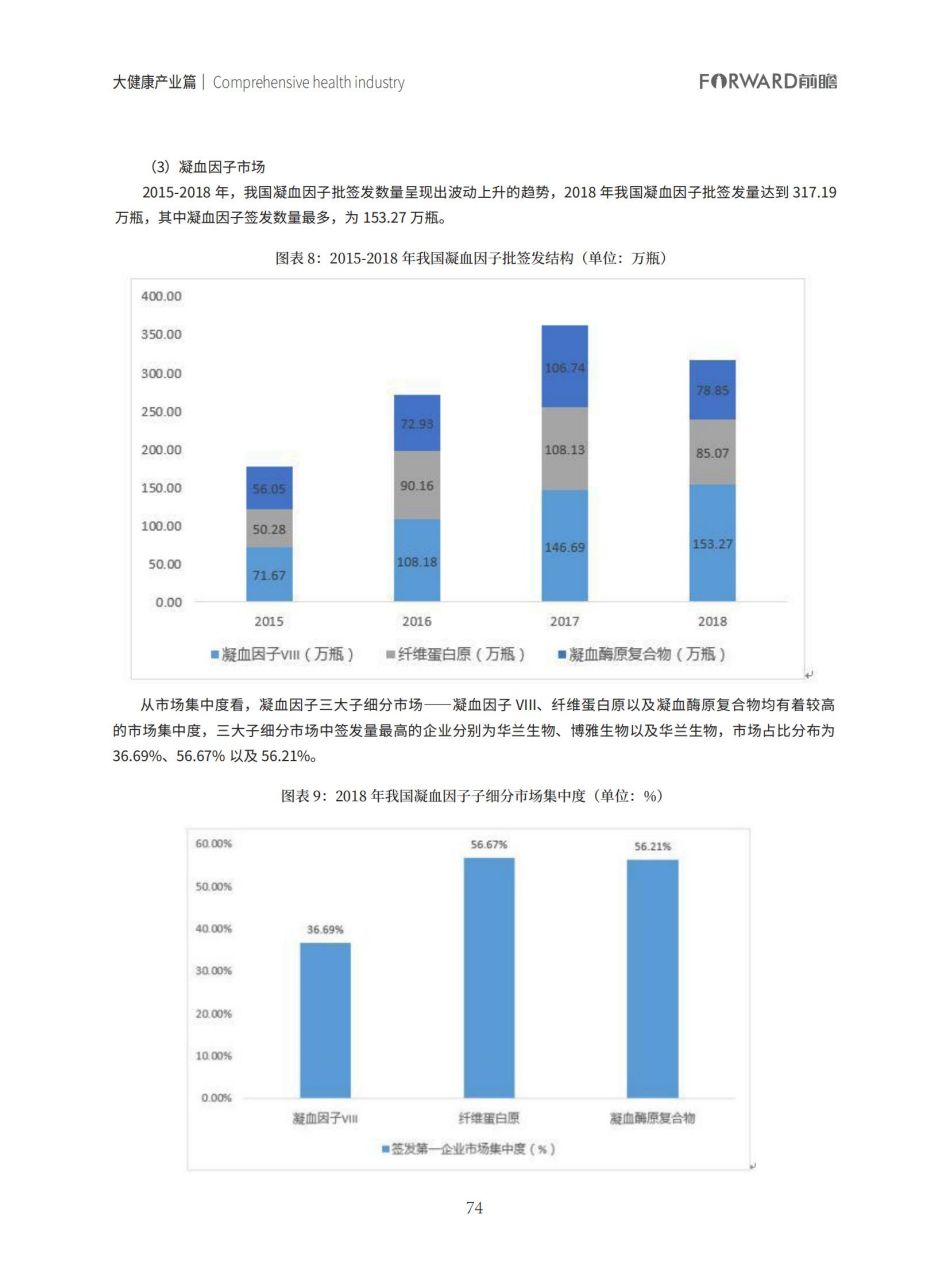

(3)凝血因子市场

2015-2018 年,我国凝血因子批签发数量呈现出波动上升的趋势,2018 年我国凝血因子批签发量达到 317.19万瓶,其中凝血因子签发数量最多,为 153.27 万瓶。

从市场集中度看,凝血因子三大子细分市场——凝血因子 VIII、纤维蛋白原以及凝血酶原复合物均有着较高的市场集中度,三大子细分市场中签发量最高的企业分别为华兰生物、博雅生物以及华兰生物,市场占比分布为36.69%、56.67% 以及 56.21%。

(4)血液子制品发展现状小结

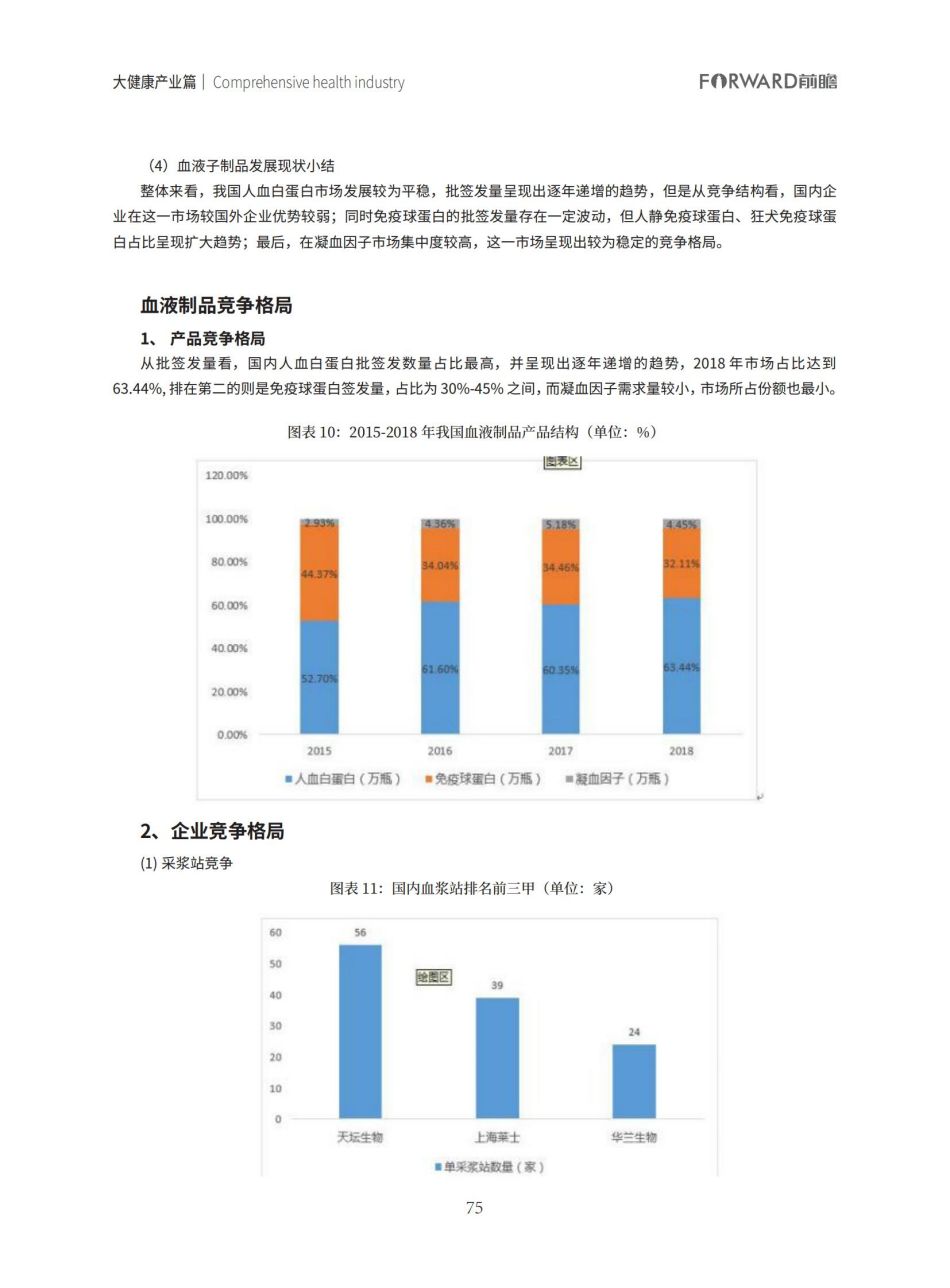

整体来看,我国人血白蛋白市场发展较为平稳,批签发量呈现出逐年递增的趋势,但是从竞争结构看,国内企业在这一市场较国外企业优势较弱;同时免疫球蛋白的批签发量存在一定波动,但人静免疫球蛋白、狂犬免疫球蛋白占比呈现扩大趋势;最后,在凝血因子市场集中度较高,这一市场呈现出较为稳定的竞争格局。

血液制品竞争格局

1、 产品竞争格局

从批签发量看,国内人血白蛋白批签发数量占比最高,并呈现出逐年递增的趋势,2018 年市场占比达到63.44%, 排在第二的则是免疫球蛋白签发量,占比为 30%-45% 之间,而凝血因子需求量较小,市场所占份额也最小。

2、企业竞争格局

(1) 采浆站竞争

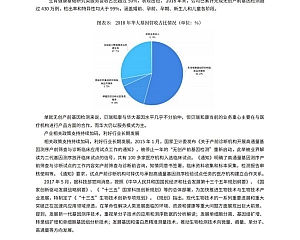

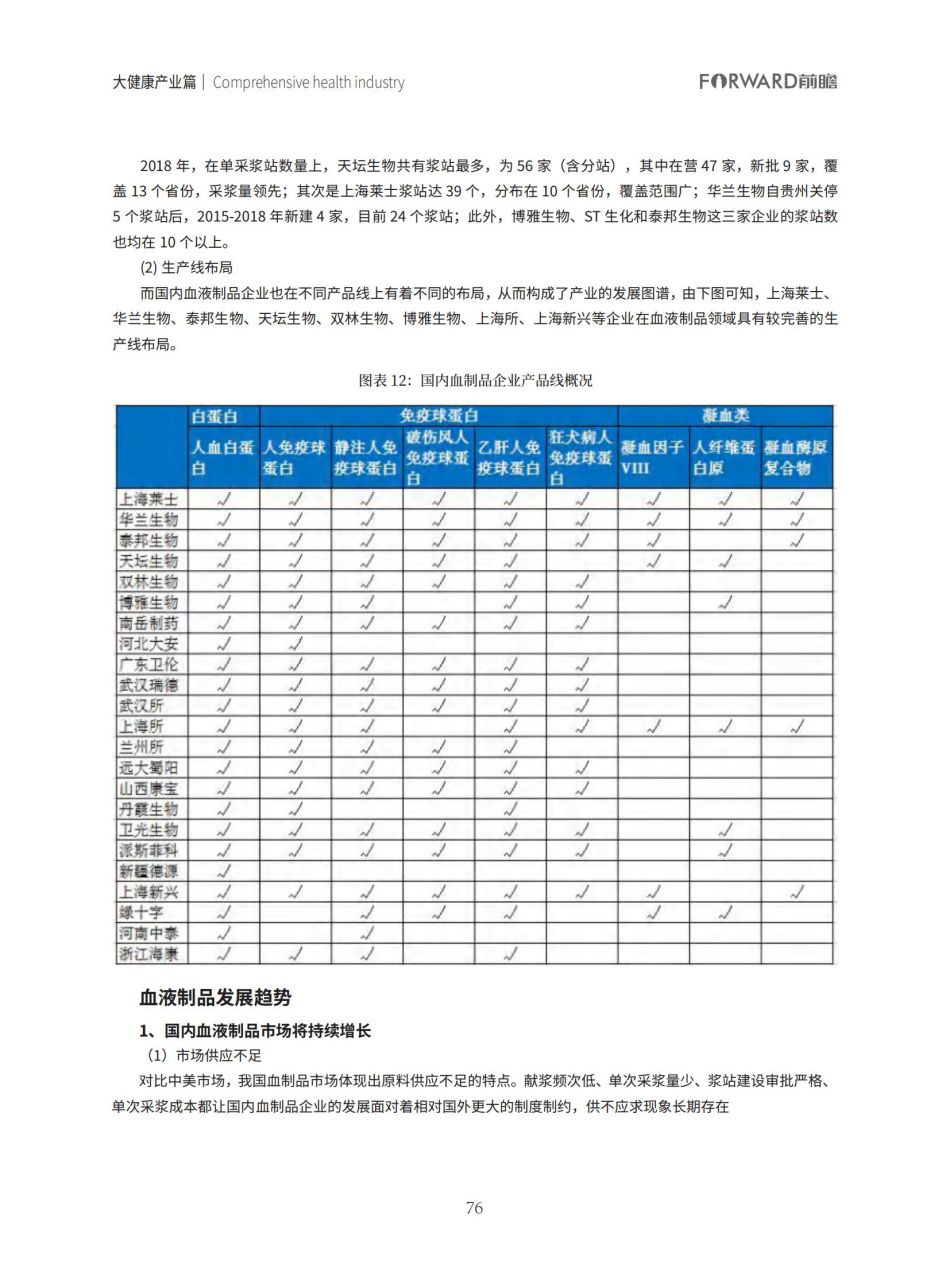

2018 年,在单采浆站数量上,天坛生物共有浆站最多,为 56 家(含分站),其中在营 47 家,新批 9 家,覆盖 13 个省份,采浆量领先;其次是上海莱士浆站达 39 个,分布在 10 个省份,覆盖范围广;华兰生物自贵州关停5 个浆站后,2015-2018 年新建 4 家,目前 24 个浆站;此外,博雅生物、ST 生化和泰邦生物这三家企业的浆站数也均在 10 个以上。

(2) 生产线布局

而国内血液制品企业也在不同产品线上有着不同的布局,从而构成了产业的发展图谱,由下图可知,上海莱士、华兰生物、泰邦生物、天坛生物、双林生物、博雅生物、上海所、上海新兴等企业在血液制品领域具有较完善的生产线布局。

血液制品发展趋势

1、国内血液制品市场将持续增长

(1)市场供应不足

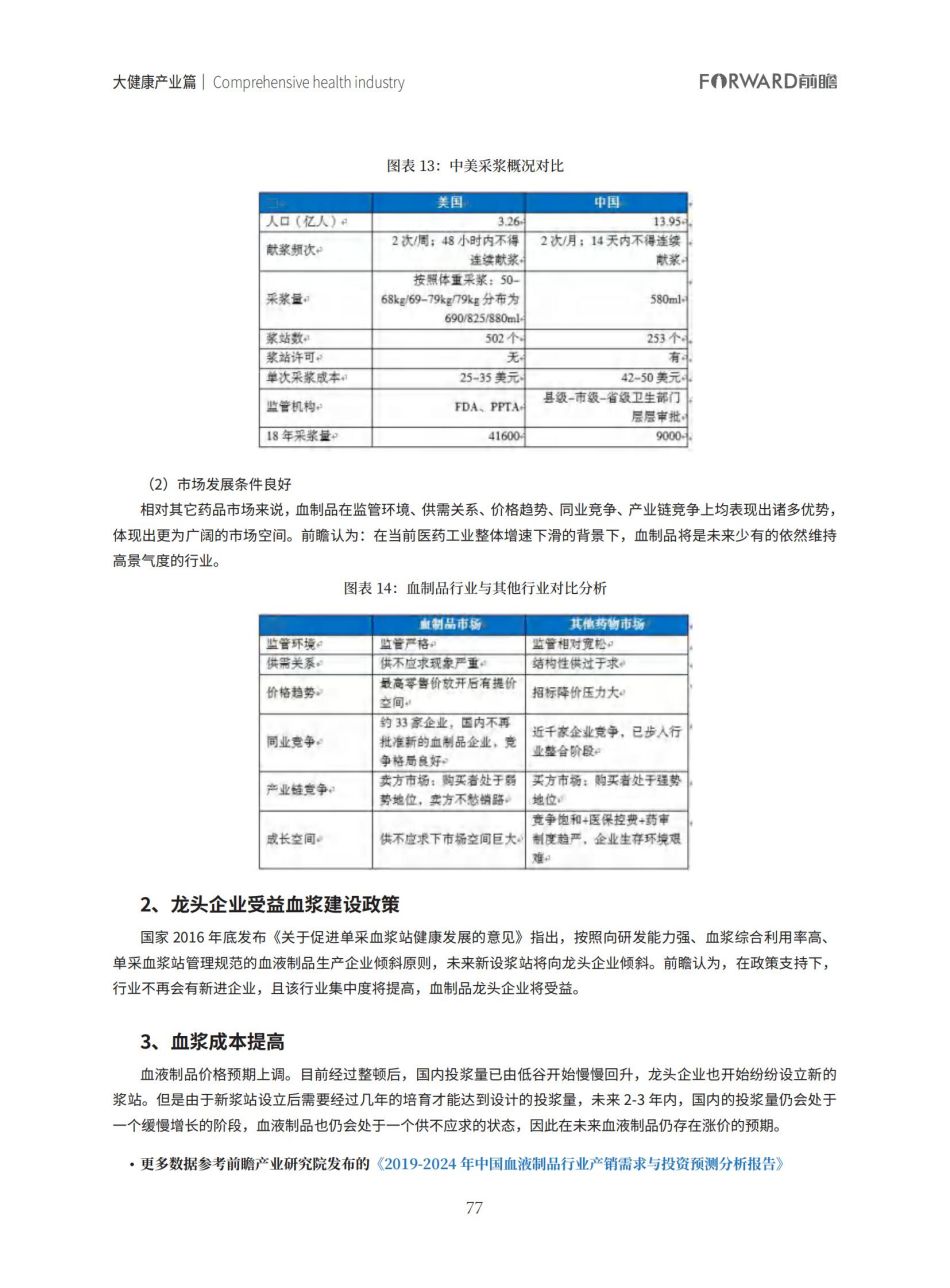

对比中美市场,我国血制品市场体现出原料供应不足的特点。献浆频次低、单次采浆量少、浆站建设审批严格、单次采浆成本都让国内血制品企业的发展面对着相对国外更大的制度制约,供不应求现象长期存在。

(2)市场发展条件良好

相对其它药品市场来说,血制品在监管环境、供需关系、价格趋势、同业竞争、产业链竞争上均表现出诸多优势,体现出更为广阔的市场空间。前瞻认为:在当前医药工业整体增速下滑的背景下,血制品将是未来少有的依然维持高景气度的行业。

2、龙头企业受益血浆建设政策

国家 2016 年底发布《关于促进单采血浆站健康发展的意见》指出,按照向研发能力强、血浆综合利用率高、单采血浆站管理规范的血液制品生产企业倾斜原则,未来新设浆站将向龙头企业倾斜。前瞻认为,在政策支持下,行业不再会有新进企业,且该行业集中度将提高,血制品龙头企业将受益。

3、血浆成本提高

血液制品价格预期上调。目前经过整顿后,国内投浆量已由低谷开始慢慢回升,龙头企业也开始纷纷设立新的浆站。但是由于新浆站设立后需要经过几年的培育才能达到设计的投浆量,未来 2-3 年内,国内的投浆量仍会处于一个缓慢增长的阶段,血液制品也仍会处于一个供不应求的状态,因此在未来血液制品仍存在涨价的预期。

常见问题FAQ

- 成为会员后,你们跑路怎么办?

- 不会的!我们深耕多年,内容一直保持稳定的更新,付出了大量人力财力,现在每天客户自助下单,所以我们不会跑路的。

- 购买后资源不能下载怎么办?

- 可以成为贵站的代理吗?